BOFIT Viikkokatsaus 50/2020

Kiinan rahapolitiikka pidetty vakaana talouden toivuttua koronapudotuksesta

Talouden nopeasta toipumisesta huolimatta keskuspankki on pitänyt politiikkakorot muuttumattomina kevään jälkeen. Rahoitusta on kuitenkin tarjottu markkinoille vähemmän, jolloin rahoitusolot ovat kiristyneet kevään koronaelvytyksen jälkeen ja markkinakorot nousseet.

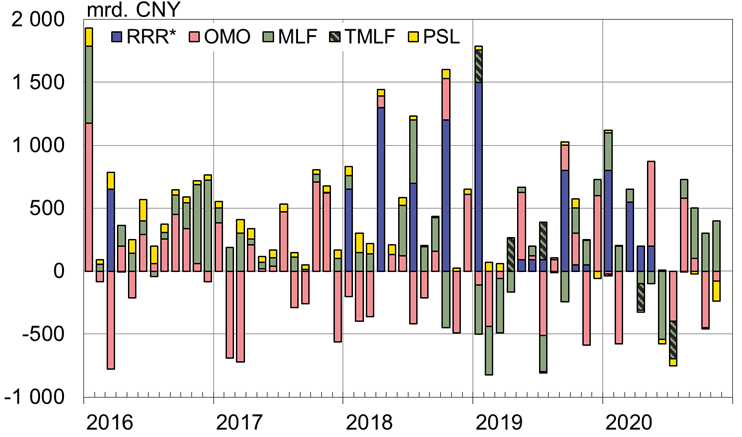

Rahapolitiikkaa toteutetaan useiden välineiden kautta. Liikepankeille myönnettävien lainaohjelmien (MLF, TMLF ja PSL) kautta on huhti-marraskuussa erääntynyt enemmän lainoja kuin niitä on laskettu liikkeelle. Lainaohjelmien korot, joista keskeisimpänä vuoden mittaisten MLF-lainojen (medium-term lending facility) korko, on pidetty muuttumattomana huhtikuun jälkeen (2,95 %). Avomarkkinaoperaatioissa (OMO) on tammi-marraskuussa nettomääräisesti vähennetty markkinoiden likviditeettiä. Keskuspankki toteuttaa avomarkkinaoperaatiot laskemalla liikkeelle käänteisreposopimuksia, joiden korko on niin ikään pidetty muuttumattomana maaliskuusta lähtien (2,2 % viikon mittaisille sopimuksille).

Pankkien varantovaatimuksia (RRR) laskettiin kaikille pankeille tammikuussa ja joillekin pankeille maalis-toukokuussa, jonka jälkeen ne on pidetty muuttumattomina. Kokonaisuudessaan varantovaatimusmuutosten, avomarkkinaoperaatioiden ja lainaohjelmien kautta markkinalikviditeettiä on lisätty kuluvan vuoden tammi-marraskuussa noin 1 900 mrd. juania, eli vain hieman enemmän kuin viime vuoden vastaavaan aikaan (1 800 mrd. juania). Näiden ulkopuolella keskuspankki tarjosi alkuvuonna yhteensä 1 800 mrd. juanin rahoituskiintiön koronakriisin hoitoon (ks. Viikkokatsaus 16/2020) sekä tukia pienyritysrahoitukseen. Tänä vuonna erääntyvien pienyrityslainojen maksuaikoja piennettiin maaliskuun 2021 loppuun.

Pankkilainojen viitekorko, joka asetetaan MLF-korkoon perustuen, on pidetty niin ikään muuttumattomana huhtikuun jälkeen (3,85 prosentissa vuoden mittaisille lainoille). Keskuspankin neljännesvuosittain raportoima pankkilainojen keskikorko on ollut tänä vuonna noin 5,1 %.

Inflaation laskun ei odoteta vaikuttavan rahapolitiikan viritykseen, sillä se johtuu lähinnä sianlihan hinnan heilahteluista, eikä yleisestä kysynnän heikkenemisestä. Inflaatiotavoite (tänä vuonna 3,5 %) määritellään vuosittain muiden talouskehitystä ohjaavien tavoitteiden joukossa ja sitä voidaan pitää enemmän tasona, jonka alapuolella hintojen nousu halutaan pitää, ei varsinaisena rahapolitiikan tavoitetasona. Kiinan pohjainflaatio on pysytellyt vuosikaudet tavoitetta hitaampana.

Hintojen laskun sijaan keskuspankki on enemmän huolissaan rahoitusmarkkinariskien lisääntymisestä, kun velkaantumisen kasvu on edelleen nopeaa. Marraskuussa pankkilainakanta kasvoi lähes 13 % vuotta aiemmasta, vaikka hidastui aavistuksen aiemmista kuukausista. Keskuspankin tilastoima kokonaisrahoituskanta kasvoi lähes 14 %. Politiikkakorkojen nostoon ei kuitenkaan tänä vuonna uskota ja keskuspankki rauhoitteli markkinoita kertomalla, ettei se toimi hätäisesti talouden toipuessa vaan pitää rahapolitiikan ”normaalina” mahdollisimman pitkään. Korkoero Kiinan ja muun maailman välillä on kasvanut, mikä on vahvistanut juanin kurssia.

Keskuspankin rahapolitiikkatoimet ovat kevään jälkeen nettomääräisesti vähentäneet markkinalikviditeettiä

Lähteet: Kiinan keskuspankki, CEIC ja BOFIT.