BOFIT Kiina-ennuste 2026–2028

1/2026, julkaistu 5.5.2026

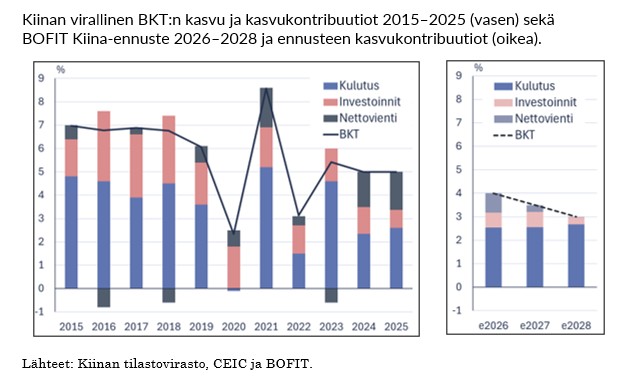

Kiinan talous kasvoi viime vuonna virallisten tilastojen mukaan 5 prosenttia. Todellinen kasvu on kuitenkin todennäköisesti ollut hitaampaa. Talouskasvu nojaa vahvasti vientiin, kun kotimainen kulutus ja investoinnit kasvavat vaimeasti. Finanssipolitiikan elvytysvara on kaventunut, ja talouspolitiikka on suunnattu erityisesti viennin tukemiseen. Kiina tuottaa selvästi enemmän kuin kuluttaa, ja kauppataseen ylijäämän arvioidaan pysyvän suurena myös ennustejaksolla. Ennustamme Kiinan todellisen talouskasvun olevan noin 4 prosenttia kuluvana vuonna. Tulevina vuosina viennin tuki kasvulle vähenee. BKT:n kasvu hidastuu noin 3½ prosenttiin vuonna 2027 ja edelleen noin 3 prosenttiin vuonna 2028. Talouden sisäiset ja ulkoiset epätasapainot kasvavat. Tämä lisää ennusteeseen liittyviä riskejä ja heijastuu Kiinan ulkopuolelle kiristyvänä kilpailuna sekä lisääntyvinä kauppajännitteinä.

Kiinan bruttokansantuote kasvoi viime vuonna virallisissa tilastoissa 5 %, eli täsmälleen asetetun kasvutavoitteen mukaisesti. Vuositasolla kasvu hidastui vuoden loppua kohden. Myös tämän vuoden ensimmäisellä neljänneksellä virallinen BKT:n kasvu oli 5,0 % vuodentakaisesta. Todellinen talouskasvu on kuitenkin todennäköisesti ollut tätä hitaampaa. BOFITin vaihtoehtoisen laskelman mukaan talouskasvu oli viime vuonna noin prosenttiyksikön virallista lukua hitaampaa ja suunnilleen linjassa syksyn ennusteemme kanssa. Vuoden ensimmäisellä neljänneksellä todellinen talouskasvu hidastui edelleen. Kiinan tavaravienti kasvoi viime vuonna nopeasti Yhdysvaltojen asettamista korkeista tulleista huolimatta ja oli selvästi tuontia suurempaa. Vaihtotaseen ylijäämä nousi 3,7 prosenttiin BKT:stä (735 mrd. dollaria). Nettoviennin osuus talouskasvusta oli poikkeuksellisen suuri, noin kolmannes. Alkuvuonna viennin kasvu on jatkunut nopeana ja myös tuonnin kasvu kiihtyi selvästi.

Odotamme Kiinan todellisen talouskasvun olevan tänä vuonna noin 4 %. Edelliseen ennusteeseemme verrattuna nettoviennin kasvuvaikutus on ollut odotettua suurempi ja odotamme nettoviennin tukevan talouskasvua myös tänä vuonna, joskin viime vuotta vähemmän. Viennin kasvuun tuoman tuen odotetaan heikkenevän ennustejaksolla. Koska kotimaiseen kysyntään ei odoteta merkittävää piristymistä, talouskasvun ennakoidaan hidastuvan noin 3½ prosenttiin vuonna 2027 ja edelleen noin 3 prosenttiin vuonna 2028. Vaikka virallista kasvutavoitetta laskettiin tälle vuodelle hieman 4,5–5 prosenttiin, se on yhä korkeampi kuin odottamamme todellinen kasvu. Lisäksi julkilausuttu tavoite kaksinkertaistaa asukasta kohden laskettu BKT vuosina 2020–2035 vaatii keskimäärin noin 4 prosentin kasvua tulevina vuosina. BKT-tavoitteille annettu korkea poliittinen painoarvo ei mahdollista selvästi hitaamman kasvun näyttämistä virallisissa tilastoissa, eikä niiden voida jatkossakaan odottaa kertovan todellista kuvaa maan talouskasvusta.

Kotimaan talouspolitiikan linja ennallaan, kysynnän kasvu pysyy melko vaimeana

Kuluttajien luottamus on pysynyt heikkona vuoden 2022 tiukoista koronarajoitustoimista lähtien, ja kotitaloudet ovat varovaisia kuluttamaan. Epävarmuus omaan työtilanteeseen liittyen on kasvanut. Nuorisotyöttömyys on koronavuosien jälkeen pysynyt korkeana (nuorten työttömyysaste 16,9 % maaliskuussa 2026). Suurin osa kotitalouksien varallisuudesta on asunnoissa. Viidettä vuotta jatkuva kiinteistömarkkinoiden alamäki on heikentänyt kotitalouksien varallisuusasemaa ja lisännyt säästämistä. Heikon sosiaaliturvan takia säästämisaste on korkea ja koronavuosina alkanut säästämisen kasvu on jatkunut. Rajallisten ulkomaisten sijoitusmahdollisuuksien vuoksi säästöt ovat matalatuottoisilla pankkitileillä tai sijoitettu kotimaan rahoitussektorille.

Vähittäiskaupan reaalikasvu on ollut vaimeaa: viime vuonna se jäi noin kolmeen prosenttiin ja hidastui kahteen prosenttiin kuluvan vuoden ensimmäisellä neljänneksellä. Vaikka kulutuksen vahvistamista painotetaan viimeaikojen poliittisissa linjauksissa, konkreettiset toimet ovat jääneet rajallisiksi. Laajoja parannuksia sosiaaliturvaan ei alle 3-vuotiaiden lapsilisän ja maksuttoman esikoulutuksen lisäksi ole tehty. Tukitoimet painottuvat kulutusmahdollisuuksien parantamisen sekä tiettyjen kestokulutustavaroiden ja elektroniikan hankintaan. Kulutustukien määrää vähennettiin tälle vuodelle ja niiden kulutusta tukeva vaikutus on hiipunut. Ennustejaksolla kulutuksen kasvun odotetaan piristyvän hieman erityisesti palveluiden kysynnän lisääntyessä väestön ikääntyessä. Kotimaisen kulutuksen kasvu on yhä tärkeämpää talouskasvun ylläpitämiseksi.

Investointien kasvu on hidastunut viime vuosina, ja hidastumisen odotetaan jatkuvan hyvin pitkään jatkuneen investointivetoisen kasvun jälkeen ja kannattamattomien investointien kerryttämien epätasapainojen myötä. Kiinteistöinvestoinnit ovat supistuneet selvästi: tammi-maaliskuussa 2026 ne olivat 36 % pienemmät kuin vastaavana ajankohtana vuonna 2021. Kiinteistösektorin osuus taloudesta on samaan aikaan puolittunut.

Investointien painopiste on siirtynyt teollisuuteen, uusiutuvaan energiaan ja teknologiseen kehitykseen. Kiinan investoinnit tutkimus- ja kehitystoimintaan ovat kasvaneet nopeasti ja ylittävät jo Yhdysvaltojen tason ostovoimakorjatussa arvossa. Kiina on edelläkävijä yhä useammalla teknologia-alalla, eikä tämän odoteta muuttuvan. Uudessa viisivuotissuunnitelmassa 2026–2030 painotetaan teollisuuden tukemista ja teknologista kehitystä erityisesti tekoälyn, 6G-teknologian, robotiikan, kvanttiteknologian sekä vihreän siirtymän aloilla.

Finanssipolitiikan elvytysvara kaventuu

Kiina on tukenut talouskasvuaan lähes kahden vuosikymmenen ajan erittäin keveällä finanssipolitiikalla, minkä takia julkisen talouden alijäämät ovat pysyneet suurina. Finanssipoliittisen elvytyksen ei odoteta vauhdittavan talouskasvua ennustejaksolla. Kuluvan vuoden budjetti ja finanssiministeriön linjaukset viittaavat hienoiseen kiristymiseen viime vuodesta. Budjettialijäämän odotetaan olevan edelleen 4 % ja virallinen julkinen alijäämä rahastot huomioiden noin 8 % BKT:stä. IMF:n määritelmän mukaan todellisen julkisen talouden alijäämän odotetaan olevan viime vuoden tapaan noin 14 % BKT:stä, kun mukaan lasketaan alueiden rahoitusyhtiöiden toiminta.

Julkinen velka kasvaa nopeasti. Paikallishallintojen rahoitusyhtiöiden velka huomioiden se nousi viime vuonna jo 127 prosenttiin BKT:stä. Osa uudesta velasta käytetään viime vuoden tapaan rahoitusmarkkinariskien hallintaan ja pankkien pääomittamiseen, mikä ei suoraan luo talouskasvua. Paikallishallinnot ovat ottaneet uutta velkaa maksaakseen pois nk. piilovelkaa, eli korkeakorkoisia rahoitusyhtiöiden lainoja. Aluehallintojen taloudellinen tilanne on heikentynyt maanmyyntitulojen supistuttua merkittävästi. Lisäksi rahoitusyhtiöiden velan kasvua halutaan rajoittaa. Vaikka rahoitusyhtiöiden velkoja on viime vuosina maksettu pois, yhtiöitä on todellisuudessa huomattavasti enemmän kuin viranomaisten nykyinen määritelmä kattaa, ja niiden kokonaisvelka on jatkanut kasvuaan.

Energian maailmanmarkkinahintojen nousu nostaa hintatasoa myös Kiinassa. Tuottajahintojen yli kolme vuotta jatkunut lasku päättyi maaliskuussa. Valtion toimet ovat kuitenkin hillinneet energianhintojen välittymistä kuluttajahintoihin, kun kotitalouksien maksaman energian ja polttoaineen hinnannousua on rajoitettu. Kotimaisen kysynnän vaimeus, kova kilpailu ja teollisuustuet pitänevät keskimääräisen kuluttajahintainflaation maltillisena myös ennustejaksolla. Vaikka Kiinan johto on nostanut esiin huolen liiallisen kilpailun aiheuttamasta hintojen laskusta (”involuutio”) tietyillä toimialoilla, toimia tilanteen muuttamiseksi ei ole esitetty.

Rahapolitiikkaa on kevennetty vain hyvin vähän, vaikka matala inflaatio ja kehotukset talouskasvun tukemiseksi olisivat antaneet sille tilaa. Rahapolitiikan liikkumavaraa rajoittaa Kiinan keskeisiä kansainvälisiä markkinoita selvästi matalampi korkotaso, ja voimakkaan kevennyksen pelätään lisäävän pääoman ulosvirtaa. Keskuspankki laski keskeisiä politiikkakorkoja viime vuonna vain kerran, 0,10 prosenttiyksiköllä. Rahapolitiikasta on tullut yhä kohdennetumpaa, ja edullista rahoitusta ohjataan valikoiduille aloille. Suuria muutoksia rahapolitiikan viritykseen ei odoteta ennustejaksolla. Korkoeron kasvu suhteessa muuhun maailmaan voi lisätä painetta pääomavirtojen suuntautumiselle Kiinasta ulkomaille.

Kasvava ulkomaankaupan ylijäämä lisää ulkoisia epätasapainoja

Kiina on kasvattanut osuuttaan maailmankaupassa. Tavaravienti kasvoi viime vuonna nopeasti kauppapoliittisten jännitteiden kiristymisestä huolimatta. Vienti kasvaa nopeasti erityisesti Kiinan lähialueille ja kehittyviin maihin, kun taas Yhdysvaltoihin suuntautuva kiinalaistuotanto kulkee yhä useammin kolmansien maiden kautta tullimaksujen välttämiseksi. Vientihintojen lasku on jatkunut jo kolme vuotta, ja viennin määrä on kasvanut arvoa nopeammin. Tavaratuonnin kasvu on jäänyt viennistä kotimaisen kysynnän vaimeuden ja lisääntyneen omavaraisuuden vuoksi.

Viennin odotetaan kasvavan tuontia nopeammin myös tänä vuonna. Kiina on investoinut voimakkaasti aloille, joiden globaalin kysynnän ennakoidaan kasvavan nopeasti, kuten korkeaan teknologiaan ja vihreään siirtymään. Monilla näistä aloista muiden maiden riippuvuus Kiinasta kasvaa. Tulevina vuosina viennin kasvun odotetaan hidastuvan lähemmäs maailmankaupan kasvuvauhtia, kun taas tuonnin kasvun odotetaan jäävän jonkin verran kotimaisen kulutuskysynnän kasvua hitaammaksi. Vaihtotaseen ylijäämä kasvaa kuluvana vuonna eikä käänny laskuun ennustejaksolla.

Kiinalaistuotannon kilpailukyky ja kasvava ylijäämä ovat lisänneet jännitteitä kauppakumppanien kanssa. Teollisuuspolitiikkaa on vahvistettu, minkä odotetaan jatkuvan tällä viisivuotiskaudella. Suorat ja epäsuorat yritystuet ovat Kiinassa selvästi sen kauppakumppanimaita suurempia. Usein alueiden omille yrityksilleen myöntämät tuet ovat kiristäneet kilpailua kotimaassa ja antavat kiinalaisyrityksille epäreilun aseman kansainvälisillä markkinoilla. Kauppakumppanimaat joutuvat todennäköisesti turvautumaan jatkossakin tullikorotuksiin ja muihin kauppapoliittisiin toimiin tasapuolisemman liiketoimintaympäristön mahdollistamiseksi.

Juanin vahvistuminen vähentäisi ulkoisia epätasapainoja, mutta merkittävä vahvistuminen on epätodennäköistä, sillä vienti pysyy tärkeänä talouskasvun lähteenä. Keskuspankki on pitänyt valuuttakurssin suhteellisen heikkona ja heikon juanin sekä matalien korkojen seurauksena Kiinan houkuttelevuus sijoituskohteena on laskenut. Sekä ulkomaista että kotimaista pääomaa on virrannut maasta ulos viime vuosina suunnilleen ulkomaankaupan ylijäämää vastaava määrä. Valuuttavaranto on kasvanut vain vähän ja on noin 3 300 mrd. dollaria.

Energianhinnannousu voi kasvattaa tuonnin arvoa. Vaikka Kiina on maailman suurin energiankuluttaja ja öljyntuoja, Iranin sodan aiheuttaman tarjontasokin vaikutus Kiinan talouteen on monia muita Aasian maita pienempi. Öljyn ja maakaasun osuus Kiinan koko energiankulutuksessa on suhteellisen pieni, oma tuotanto kattaa osan kulutuksesta ja aiempina vuosina edullisella öljynhinnalla kasvatetut merkittävät varmuusvarastot vaimentavat sokin vaikutuksia.

Ennustenäkymiin liittyy useita kotimaisia ja ulkoisia riskejä

Kiinassa ei ole tehty merkittäviä uudistuksia talouden rakenteisiin tai kasvumalliin. Nopeaan velkaantumiseen ja heikosti kannattaviin investointeihin liittyvät riskit kasvavat edelleen. Aluehallinnot vastaavat suuresta osasta julkisia menoja. Niiden taloudellinen tilanne on heikentynyt ja puskurit mahdollisten ongelmien hoitamiseksi ovat kaventuneet. Tilastojen puutteet sekä talouskeskustelun poliittinen ohjaus ja sensuuri vaikeuttavat talouden tilannekuvan muodostamista ja ennustettavuutta. Tämä hankaloittaa poliittista päätöksentekoa ja lisää talouspolitiikan virheratkaisujen riskiä.

Rahoitusmarkkinariskit ovat lisääntyneet. Pankkisektorin kannattavuus heikkenee, erityisesti pienemmissä pankeissa, joilla on merkittävä vastuu keskeiseksi katsottujen toimialojen ja paikallishallinnon rahoituksesta. Pankkisektorille on kertynyt heikkolaatuisia lainoja mm. koronavuosien maksuhelpotusten ja rakennusyhtiöiden talousongelmien seurauksena, vaikka lainoja ei tilastoida hoitamattomiksi. Riskien todellista laajuutta on vaikea arvioida rahoitussektorin heikon läpinäkyvyyden sekä monimutkaisten rahoitus‑ ja omistusrakenteiden vuoksi.

Kuluttajien luottamuksen vahvistuminen esimerkiksi työmarkkinoiden kohentumisen tai asuntomarkkinoiden elpymisen myötä voisi kasvattaa kotimaista kulutusta ennakoitua enemmän. Kotitalouksilla on paljon kertyneitä säästöjä. Lisäksi panostukset teknologiseen kehitykseen, kuten tekoälyyn ja robotisaatioon, voivat vauhdittaa tuottavuuden kasvua Kiinassa odotettua nopeammin.

Kauppa‑ ja geopoliittiset riskit sekä niihin liittyvä ennakoimattomuus pysyvät korkeina. Epävarmuutta lisää Yhdysvaltojen ohella Kiinan oma kauppapolitiikka, kuten vientirajoitukset, sekä muiden maiden vastatoimet. Pitkään jatkuva kriisi kansainvälisillä energiamarkkinoilla ja maailmantalouden kysynnän heikkeneminen hidastaisivat myös Kiinan talouskasvua. Kiinan itsevaltaisempi toiminta Etelä-Kiinan merellä ja Taiwanin suhteen ylläpitää eskalaation riskiä. Mahdollisella kärjistymisellä olisi merkittäviä kansainvälisiä seurauksia sekä haitallisia vaikutuksia Kiinan talouteen.