BOFIT Viikkokatsaus 13/2022

BOFIT ennustaa Venäjän BKT:n supistuvan tänä vuonna 10 % ja tuonnin putoavan puolella

Venäjän hyökkäys Ukrainaan on suistanut Venäjän talouden suureen epävakauteen ja lamaan. Ulkomaat ovat asettaneet Venäjälle laajoja talouspakotteita sekä Venäjä vastasanktioita. Talous luisuu, vaikka mm. öljyn hinta on korkeammalla kuin viime vuonna. Markkinat odottavat energian hintojen laskevan ensi vuonna.

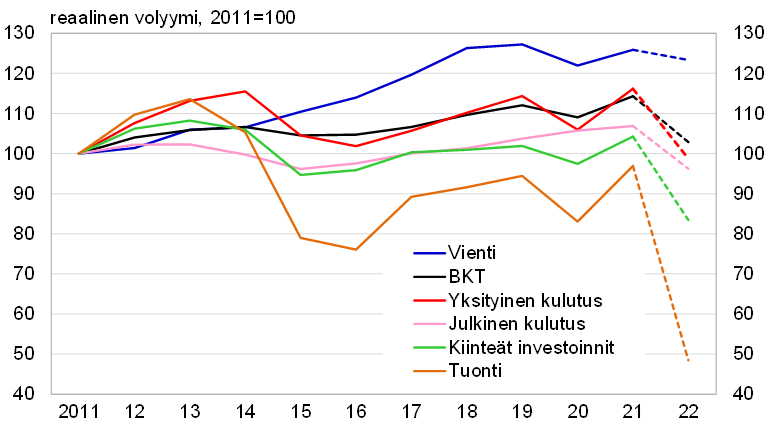

BOFITin ennusteessa talouden arvioidaan jäävän lähivuosina vuosikymmenen takaiselle tasolle Venäjän epävakauden pakotteiden ja Venäjän rajoitustoimien vuoksi. Pitkän aikavälin kasvunäkymä on hapertunut entisestään, sillä vähäisetkin talouden uudistusnäkymät ovat samentuneet. Venäjän tuontia supistavat talouden luisun ja ruplan kurssin putoamisen lisäksi ulkomaiden vientikiellot sekä ulkomaisten yritysten omaehtoinen Venäjän-viennin lopettaminen. Tuonnin arvioitu puoliintuminen tänä vuonna merkitsee vaipumista 2000-luvun puolivälin tuontilukemiin.

Yksityinen kulutus pienenee tänä vuonna yli vuosikymmenen takaiselle tasolle, kun kotitalouksien reaalituloja pudottaa kova inflaatio (arvioiden mukaan ainakin 20 %). Yritysten ahdinko vähentää työllisyyttä ja etenkin reaalipalkkoja. Kiinteät investoinnit kutistuvat ainakin puolentoista vuosikymmenen takaiselle tasolle. Ulkomaisten yritysten investoinnit painuvat minimiin (kokonaan tai osin ulkomaisten yritysten osuus kaikista investoinneista on ollut lähes 15 %). Julkisia investointeja saatetaan lisätä, mutta vaikutus jää melko rajalliseksi. Varastojen jyrkkä väheneminen vaikuttaa paljon BKT:hen ja tuontiin.

Venäjän vientiä tukee maailmantalouden kasvu. EU aikoo kuitenkin lähivuosina vähentää venäläisen energian tuontia. Venäjän öljyn vienti muualle voi kasvaa jonkin verran, mutta kaasun vienti on paljolti sidottu putkiin. Venäjällä on myös omia vientirajoituksia. Korkeat vientihinnat ja pudonnut tuonti lisäävät tilapäisesti vaihtotaseen ylijäämä (jo viime vuonna lähes 7 % BKT:stä). Ylijäämä pienenee ensi vuonna, kun vientihintojen odotetaan laskevan ja EU-maiden vähentävän energian tuontiaan Venäjältä.

Julkisen talouden tulot voivat kasvaa tänä vuonna reaalisesti, sillä heikko rupla lisää paljon tuloja dollarimääräisistä öljy- ja kaasusektorin tuotantoveroista ja vientitulleista (viidesosa julkisen talouden tuloista viime vuonna). Öljyn ja kaasun hinnat ovat viime vuotta korkeammalla. Ensi vuonna budjetin kokonaistulot vähenevät reaalisesti, kun BKT:n, öljyn hinnan ja ruplan kurssin kehitys ei tue tuloja, mutta inflaatio pysynee varsin nopeana.

Tiedossa olevilla lisämenoilla julkinen talous on tänä vuonna reilusti ylijäämäinen, mutta reaalisesti menot vähenevät. Menoja olisi varaa lisätä: Kansallisen hyvinvoinnin rahaston likvidit varat sekä rahastoon siirtoa odottavat viime vuoden budjettitulot vastaavat ruplan nykykurssilla lähes 15 % BKT:stä. Varat ovat ulkomaiden valuutoissa ja osa maan valuuttavarantoa, jonka käyttöä haittaavat EU-maiden ja Yhdysvaltojen keskuspankkipakotteet. Rahaston varoja aiotaan Venäjällä kuitenkin tarpeen tullen muuntaa rupliksi valtion ja keskuspankin keskinäisellä järjestelyllä.

Ennusteriskit ovat harvinaisen suuria ja enimmäkseen heikomman kehityksen suuntaisia mm. sodan, pakotteiden, inflaation ja investointien osalta. Julkisen talouden menoja saatetaan lisätä voimakkaasti.

Venäjän BKT, tuonti ja kotimaiset kysyntäerät supistuvat useiden vuosien takaisille tasoille

Lähteet: Rosstat ja BOFIT.