BOFIT Viikkokatsaus 42/2021

Kiinan velkakannan kasvu hidastui syyskuussa, rahapolitiikkaa ei ole kevennetty

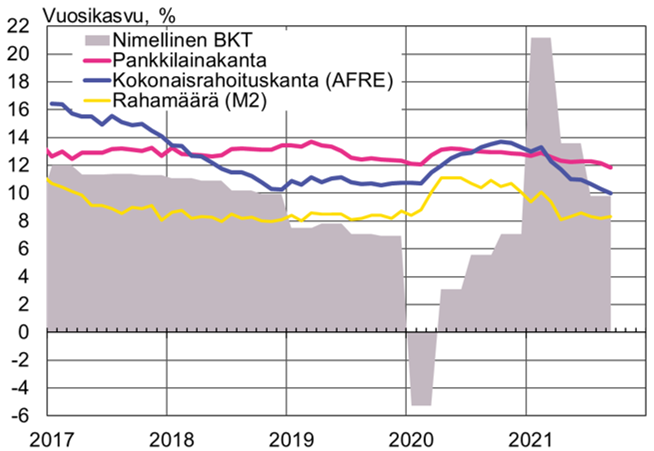

Kiinan kotimainen pankkilainakanta kasvoi syyskuussa 11,9 % vuodentakaisesta. Niin pankkilainakannan kuin keskuspankin mittaaman kokonaisrahoituskannan (AFRE) kasvu on hidastunut viime vuoden koronaelvytyksen jälkeen. AFRE-kanta sisältää mm. varjopankkisektorin sekä osakeantien ja bondirahoituksen eriä. Se kasvoi syyskuussa 10 % vuodentakaisesta, hitainta vauhtia sitten vuoden 2005 (tuolloin kokonaisrahoituskannan sisältö tosin poikkesi jonkin verran nykyisestä). Yritysten uusi joukkovelkakirjarahoitus on hidastunut selvästi tänä vuonna ja varjopankkisektorin rahoituskanta jatkoi supistumistaan. Syyskuun lopussa kokonaisrahoituskanta oli 275 % BKT:stä, kun viime vuoden vastaavaan aikaan se oli 281 %.

Kotitalouksille myönnettyjen lainojen osuus uusista pankkilainoista oli heinä-syyskuussa alle kolmannes, kun ennen koronakriisiä vuoden 2019 lopussa osuus oli noin puolet. Iso osa kotitalouksille myönnetyistä lainoista on asuntolainoja. Niiden kasvu on hidastunut yleisen asuntojen hinnannousun hidastumisen sekä asuntolainoituksen tiukemman sääntelyn ja rakennuttajien maksuvaikeuksien lisäämän epävarmuuden myötä. Kotitalouksille myönnettyjen pankkilainojen kannan vuosikasvu hidastui syyskuussa 11 prosenttiin vuoden 2019 lopun 16 prosentista. Yrityslainakannan kasvu on pysynyt suhteellisen tasaisena noin 12 prosentissa.

Talouskasvun hidastumisesta, sähkönsaantiongelmista ja rakennuttajien maksuvaikeuksien lisäämästä epävarmuudesta huolimatta keskuspankki ei ole kesän jälkeen keventänyt rahapolitiikkaansa. Pankkilainojen viitekorko LPR on pidetty muuttumattomana huhtikuusta 2020 lähtien. Keskuspankki on lisännyt markkinalikviditeettiä vain hyvin maltillisesti tänä vuonna avomarkkinaoperaatioiden, lainaohjelmien ja varantovaatimustason muutosten kautta (näiden operaatioiden nettolikviditeettilisäys oli tammi-syyskuussa 280 mrd. juania, kun esim. vuoden 2019 vastaavaan aikaan se oli 1 530 mrd. juania).

Keskuspankki on pitkään puhunut tarpeesta hillitä velkaantumista ja rahoitusmarkkinoiden riskejä, joten nykyinen maltillinen velkakasvun hidastuminen näyttää tällä hetkellä sopivan sille. Korkeaksi nousseen tuottajahintainflaation ei odoteta merkittävästi vaikuttavan kuluttajahintoihin. Keskuspankin mukaan tuottajahintojen nousu on tilapäistä ja pitkälti seurausta korkeista raaka-ainehinnoista. Syyskuussa tuottajahinnat nousivat 10, 7 % vuodentakaisesta (elokuussa 9,5 %), mutta kuluttajahintojen kasvu oli vain 0,7 % (elokuussa 0,8 %). Syyskuussa keskuspankki myönsi kuitenkin pankeille lisärahoitusta lainanantoon pienyrityksille, mitä perusteltiin mm. nousseilla raaka-ainekustannuksilla.

Rakennussektorin epävarmuudet eivät näytä johtaneen merkittäviin pääoman ulosvirtapaineisiin ja juan on hieman vahvistunut viime viikkoina. Juanin nimellinen kauppapainotettu valuuttakurssi oli torstaina (21.10.) 3 % vahvempi syyskuun alkuun verrattuna. Dollaria vastaan juan vahvistui prosentin. Vaihtotaseen ylijäämän kasvu ja rahoitusmarkkinoiden avaamisen myötä jatkunut pääomavirta Kiinaan ovat tänä vuonna tukeneet valuuttakurssia.

Lainakannan kasvu on kuluvana vuonna hidastunut

Lähteet: Kiinan keskuspankki, NBS, CEIC ja BOFIT.