BOFIT Viikkokatsaus 12/2021

BOFIT ennustaa Kiinan talouskasvun olevan tänä vuonna nopeaa, mutta hidastuvan sen jälkeen

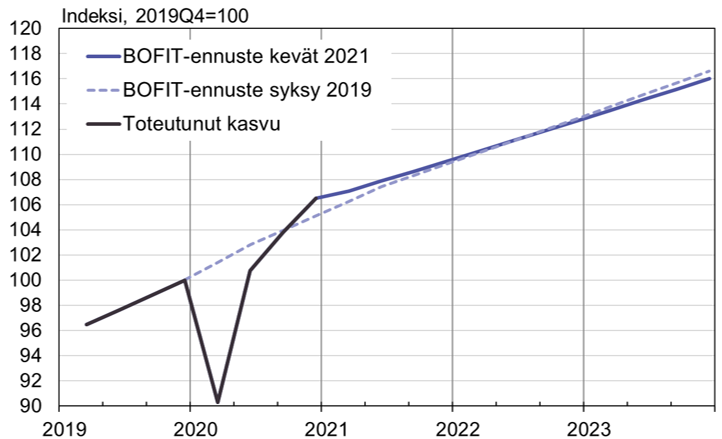

Tuoreessa ennusteessa odotamme Kiinan talouden kasvavan tänä vuonna ripeästi, noin 8 prosentin vauhtia, mikä on linjassa kansainvälisten ennustajien (kuten IMF) kanssa. Korkea kasvuluku johtuu viime vuoden matalasta vertailuajankohdasta ja talouden odotettua nopeammasta toipumisesta viime vuoden loppua kohden. Virallista yli 6 prosentin kasvutavoitetta nopeampi kasvu jättäisi tilaa hyvin elvytyksen vähentämiselle. Finanssipolitiikkaan odotetaan kuitenkin vain maltillisia kiristyksiä ja esimerkiksi paikallishallintojen nopea velkaantuminen budjetin ulkopuolella jatkuu. Julkisen talouden tila on heikentynyt äkkiä ja julkisen velan kasvun odotetaan jatkuvan nopeana. Rahapolitiikan kiristämiselle on myös vain rajoitetusti tilaa, sillä velkaantumisen kasvun myötä yritysten velanhoitokustannukset ovat nousseet nopeasti jo nykyisellä korkotasolla.

Vuosina 2022–2023 odotamme kvartaalikasvun jatkuvan suunnilleen tämän vuoden vauhdissa, jolloin vuosikasvu hidastuu merkittävästi, noin 3 prosentin paikkeille, mikä on lähempänä pidemmän aikavälin potentiaalista kasvua. Näkemyksemme mukaan Kiina voisi sallia maltillisemman kasvuvauhdin ilman merkittäviä vaikutuksia esimerkiksi työllisyyteen. Tämä jättäisi tilaa keskittyä talouspolitiikassa talouden tasapainottamiseen ja pitkän aikavälin kasvua vahvistaviin uudistuksiin. Riskinä kuitenkin on, että talouspolitiikka keskittyy jatkossakin korkeiden kasvulukujen tuottamiseen, mikä lisäisi talouden epätasapainoja ja rahoitussektorin riskejä entisestään.

Kasvun hidastuminen on luonnollista ja johtuu pitkälti rakenteellisista tekijöistä kuten työikäisen väestön supistumisesta. Talouspolitiikassa merkittävät tuottavuutta parantavat reformit viipyvät. Sen sijaan alkavalla viisivuotiskaudella omavaraisuutta pyritään kasvattamaan ja taloutta ohjataan yhä enemmän keskusjohtoisesti. Kotimaisesta kulutuksesta ei välttämättä ole lähivuosina toivotunlaiseksi kasvun veturiksi. Yksityisen kulutuksen kiihtymistä jarruttaa sitä tukevien reformien puute. Tämän vuoksi kotitalouksien säästämisaste on hyvin korkea, mutta myös velka-aste on noussut nopeasti. Säästöt ja velat jakautuvat tyypillisesti eri kotitalouksille.

Koronakriisin hoitaminen kasvatti talouden epätasapainoja, mikä hidastaa tulevaa kasvua. Viime vuonna velka/BKT-suhde nousi arviomme mukaan lähes 30 prosenttiyksikköä, lähelle 290 % BKT:stä. Koronakriisin vaikutukset yritysten taloustilanteeseen ovat osin vielä epäselvät, sillä yrityssektorille viime vuonna tarjottujen lainojen maksuaikojen pidennyksiä on jatkettu pitkälle tämän vuoden puolelle. Myös Kiinan heikkenevät ulkosuhteet aiheuttavat riskin taloudelle. Yhdysvaltojen ei odoteta ainakaan lieventävän Kiina-politiikkaansa. Jo nykyisellään teknologian vientikielloilla ja yhdysvaltalaisrahoituksen pois vetämisellä joistain yhtiöistä on konkreettisia vaikutuksia kiinalaisyritysten toimintaan. Tulevina kuukausina poliittinen ympäristö ja rahoitusmarkkinat pyrittäneen kuitenkin pitämään mahdollisimman vakaina kommunistisen puolueen heinäkuun 100-vuotisjuhlien alla.

BKT:n reaalisen tason kehitys BOFIT-ennusteessa

Lähteet: Kiinan tilastovirasto, CEIC ja BOFIT.