BOFIT Viikkokatsaus 11/2021

BOFIT ennustaa Venäjän talouden elpyvän, riskit poikkeuksellisen suuria

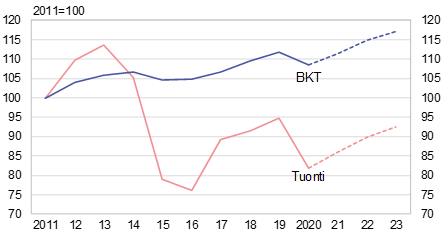

Venäjän BKT:n odotetaan elpyvän viimevuotisesta kolmen prosentin notkahduksesta ja kasvavan tänä sekä ensi vuonna lähes kolme prosenttia vuodessa. Virusepidemian odotetaan helpottavan ensi vuoteen tultaessa, mutta öljyn hinta kääntyy markkinoiden odotusten mukaan viime kuukausien noususta lievään laskuun ja painuu selvästi alle 60 dollariin vuonna 2023. Maailmantalouden kasvun odotetaan jatkuvan hyvänä. Ensi vuoden Venäjän kasvutahtia lisää hieman öljyn tuotannon palautuminen OPEC+-sopimuksen poistumisen myötä. Julkisen talouden menojen viime vuoden noston jälkeen kaavailee menojen vähenevän reaalisesti hieman tänä ja ensi vuonna, jotta budjettivaje supistuu. Ensi vuoden jälkeen talouden kasvu hidastuu kohti pitkän aikavälin kasvunäkymiä. Kasvua tuntuvasti parantavia uudistuksia ei arvioida tulevan esimerkiksi viranomaistoiminnan rintamalla.

Yksityisen kulutuksen elpyminen jatkuu, ja kulutus palautuu vuoteen 2023 tultaessa vuosien 2019 ja 2014 tasolle. Työllisyys ja kotitalouksien tulot elpyvät. Julkisen talouden palkkojen yleiskorotusten ennakoidaan parin viime vuoden tapaan pysyvän inflaation tasalla, kun taas eläkkeet nousevat aiemman päätöksen mukaisesti noin 2 % odotettua inflaatiota nopeammin. Omat lisänsä kulutuksen käänteeseen tuovat lamassa kertyneiden kotitalouksien varojen purkautuminen sekä ulkomaanmatkailun avautuminen.

Myös investointien toipuminen jatkuu. Niiden kasvu voi olla melko vaimeaa, sillä investoimiseen ei ole aivan pian kovaa tarvetta kapasiteetin käytön oltua viime keväästä alkaen alimmillaan vuosikymmeneen. Entistä suurempi osa yrityksistä näkee keskeisen kyselyn mukaan investointeja rajoittavia tekijöitä kuten talouden epävarmuuden ja investointien riskit. Talouden pitkän ajan kasvua painaa se, että investointeja on tehty vuoden 2014 jälkeen tuntuvasti vähemmän kuin 2010-luvun alkupuoliskolla.

Kokonaisviennin määrän odotettua nousua rajaavat tänä vuonna Venäjän energiaviennin ja matkailutulojen elpymiseen liittyvät epävarmuudet. Ensi vuonna vientiä tukee OPEC+-tuotantosopimuksen päättyminen. Lähivuosien kasvuodotuksia painavat energia-alan arviot öljytuotteiden viennin pysymisestä melko ennallaan ja maakaasun viennin varsin maltillisesta noususta.

Venäjän kokonaistuonnin odotetaan toipuvan tänä vuonna osin, mutta venäläisten matkailun paluun ajoittuminen vaikuttaa paljon nousutahtiin. Tuonnin elpymistä tukee kohonnut öljyn hinta ja sen myötä nousseet Venäjän vientitulot. Toisaalta toipumistahti arvioidaan melko maltilliseksi, sillä ruplan reaalikurssin odotetaan pysyvän heikkona Venäjän kohtuullisen inflaation ja öljyn hinnan odotetun lievän laskun vuoksi. Tuonti pysyy tuntuvasti pienempänä kuin vuosina 2011−2014.

Ennusteeseen liittyy useita merkittäviä riskejä, joista keskeinen on koronaviruspandemian pitkittyminen. Taloudet maailmalla voivat elpyä odotettua heikommin. Öljyn hinnan tuntuva lasku painaisi Venäjällä yksityistä sektoria, julkista taloutta ja tuontia. Venäjän talous on muiden talouksien tapaan monin osin elpymiskäänteessä, mikä merkitsee riskejä sekä odotettua heikommasta että paremmasta kehityksestä tänä ja ensi vuonna. Öljyn ja kaasun tuotannon palautusvauhti vaikuttaa tuntuvasti BKT:n elpymistahtiin. Yksityistä kulutusta ja Venäjän tuontia, etenkin venäläisten matkailumenoja, voivat melko ripeästi heilauttaa matkutusrajoitusten purku sekä koronakriisin aikana kotitalouksiin patoutunut kysyntä ja kertyneet varat. Valittu budjettimenojen tiukka linja voi keventyä nopeastikin, jos tarve vaatii.

Venäjän BKT:n ennustetaan kääntyvän kasvuun, tuonti toipunee varsin pitkään

Lähteet: Rosstat ja BOFIT.