BOFIT Viikkokatsaus 35/2020

Venäjän julkisen talouden tulot vähentyneet jyrkästi, menot kasvaneet nopeasti

Tulovirta konsolidoituun budjettiin, joka kattaa federaatiobudjetin, alue- ja paikallisbudjetit sekä valtion sosiaalirahastot, supistui vuoden toisella neljänneksellä 13 % ja ensimmäisellä vuosipuoliskolla noin 4 % vuotta aiemmasta. Supistumislukemien syvyyttä hillitsi Sberbankin omistusjärjestely keskuspankilta valtiolle, jonka myötä keskuspankki maksoi huhtikuussa federaatiobudjettiin suuren kertasumman ylijäämätilityksenä (BOFIT Viikkokatsaus 17/2020). Ilman sitä konsolidoidut budjettitulot supistuivat toisella neljänneksellä 23 % ja vuoden ensipuoliskolla 9 % vuotta aiemmasta.

Konsolidoidun budjetin menoja on lisätty. Menot olivat sekä vuoden ensimmäisellä että toisella neljänneksellä noin 17 % suuremmat kuin vuotta aiemmin. Budjetin menot ovat elvyttäneet taloutta niiden kasvettua paljon myös reaalisesti. Tätä on osaltaan tukenut se, että menojen elvyttävyyden kannalta oleelliset hinnat kuten kuluttajahinnat ja investointien hinnat ovat nousseet kohtalaisen maltillisesti, ja teollisuuden kotimaisten toimitusten tuottajahinnat ovat jopa laskeneet (Venäjän budjettimenojen ja -tulojen reaalisesta kehityksestä on vastikään ilmestynyt BOFIT Policy Brief 10/2020).

Tulojen supistuminen ja menojen kasvu tänä vuonna ovat kahden ylijäämävuoden jälkeen kääntäneet konsolidoidun budjetin alijäämäiseksi. Viimeisen 12 kuukauden alijäämä oli kesäkuussa 1,3 % suhteessa BKT:hen (ilman keskuspankin ylijäämätilitystä vaje olisi ollut yli 2 % BKT:stä).

Konsolidoidun budjetin tuloeristä lähes kaikki ovat vähentyneet tuntuvasti. Öljy- ja kaasuverojen väheneminen painoi niiden osuuden budjetin kaikista tuloista 15 prosenttiin vuoden ensimmäisellä puoliskolla. Budjetin muut tulot olivat vuoden ensimmäisellä puoliskolla 5 % suuremmat ja toisella neljänneksellä samansuuruiset kuin vuotta aiemmin. Ilman keskuspankin ylijäämätilitystä ne vähenivät toisella neljänneksellä 13 % vuodentakaisesta. Toisella neljänneksellä etenkin yritysten voitoista saatavien verotulojen romahdus (-30 %) teki ison loven budjettiin. Omaisuusveroista ja yrittäjien erityisveroista saatavien budjettitulojen lasku sekä valtionyritysten osinkomaksujen tyrehtyminen vaikutti myös tuntuvasti. Selvästi lievemmin supistuivat budjetin tulot työtuloveroista (-10 %) sekä arvonlisäveroista ja palkkoihin perustuvista sosiaaliveroista (kumpikin -5 %). Eräiden tuloerien väheneminen johtuu talouden toisen neljänneksen sukelluksen ohella valtion keväällä myöntämistä veronalennuksista ja verojen maksun lykkäyksistä.

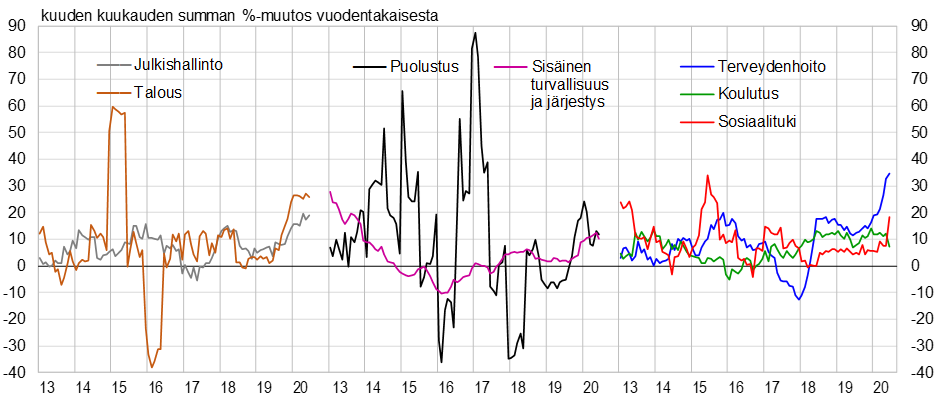

Budjettimenojen lisäys on kohdistunut mm. koronakriisin vuoksi varsinkin terveydenhoitoon (kasvua vuoden ensimmäisellä puoliskolla 35 % vuodentakaisesta) kuten myös talouden eri lohkoille (kasvua 26 %), etupäässä kuljetusalalle ja teihin. Näiden kahden alan menolisäyksiin liittyen budjetin menot yritystukiin, investointeihin sekä tavaroiden ja palvelujen ostoihin ovat nousseet harvinaisen nopeasti. Myös budjetin ylivoimaisesti suurin menoerä eli menot sosiaalitukiin kasvoivat ripeästi lähinnä siksi, että menot perhetukiin lähes kaksinkertaistuivat. Koronakriisin keskellä menot julkishallintoon sekä sisäiseen turvallisuuteen ja järjestykseen lisääntyivät niin ikään huomattavasti ripeämmin kuin edellisinä vuosina. Puolustusmenojen nousu nopeutui vuoden toisella neljänneksellä.

Venäjän julkisen talouden keskeiset menoerät kasvaneet huomattavasti tänä vuonna (konsolidoitu budjetti)

Lähteet: Venäjän finanssiministeriö ja BOFIT.