BOFIT Viikkokatsaus 20/2020

Kiinan vaihtotase painui tammi-maaliskuussa miinukselle

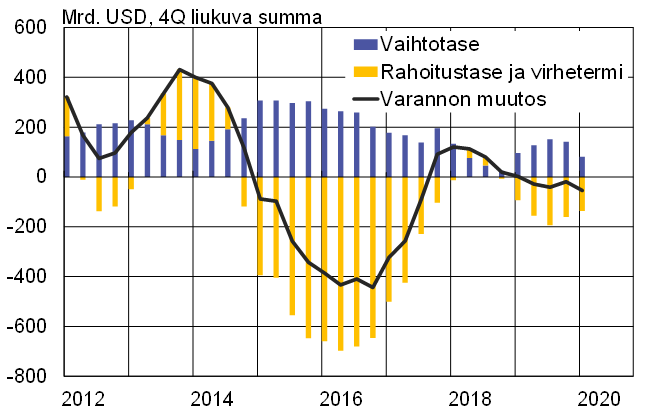

Kiinan valuuttahallinto SAFEn tuoreiden tietojen mukaan vaihtotase oli vuoden ensimmäisellä neljänneksellä 30 mrd. dollaria alijäämäinen, kun vuosi sitten se oli saman verran ylijäämäinen. Pääsyy muutokseen oli tavarakaupan ylijäämän romahtaminen 26 mrd. dollariin, mikä on 50 mrd. dollaria vähemmän kuin vuosi sitten. Vuositason vaihtotaseen ylijäämä laski runsaaseen 80 mrd. dollariin (0,6 % suhteessa BKT:hen).

Tarkemmat tiedot pääomaliikkeistä julkaistaan myöhemmin, mutta saatavilla olevien tietojen pohjalta nettopääomavirrat olivat vähäiset, sillä valuuttavaranto väheni tammi-maaliskuussa 25 mrd. dollaria. Viime vuoden puolella jokaisella neljänneksellä pääomien nettovirta olisi selkeästi Kiinasta ulos. Maksutaseen mukaiset suorat sijoitukset Kiinaan (33 mrd. USD) olivat ensimmäisellä neljänneksellä selvästi pienemmät kuin vuosi sitten, kun taas suorat sijoitukset Kiinasta ulkomaille (19 mrd. USD) laskivat vain vähän vuodentakaisesta. Joidenkin arvioiden mukaan pääomien nettovirtojen tasaantuminen alkuvuonna voi heijastella sitä, että ulkomaiset arvopaperisijoittajat hakivat tuottoja Kiinasta, jossa korkotaso on muita päämarkkinoita korkeampi. Globaaliin koronakriisin liittyvien tekijöiden vaikutus Kiinaan suuntautuviin sijoituksiin nähdään tulevina neljänneksinä.

Arvopaperisijoitusten houkuttelemiseksi keskuspankki ilmoitti toukokuussa, että ulkomaisille institutionaalisille sijoittajille suunnattujen QFII ja RQFII ohjelmien sijoituskiintiöistä luovutaan ja ohjelmien puitteissa tehtyjen sijoitusten kotiuttamista helpotetaan. Kesäkuussa voimaan tulevan päätöksen käytännön merkitys jäänee vähäiseksi, sillä nykyisetkin kiintiöt ovat olleet vajaakäytössä, koska ulkomaalaisille on avattu muita väyliä sijoittaa Kiinaan.

Kuukausitietojen perusteella Kiinan tavarakaupan ylijäämä kasvoi huomattavasti huhtikuussa ja valuuttavaranto nousi kuun lopussa lähes 3 220 mrd. dollariin.

Kiinan maksutaseen pääerät vuositasolla

Lähteet: SAFE, Macrobond ja BOFIT.