BOFIT Viikkokatsaus 20/2020

Kiinassa inflaatio hidastuu, keskuspankki lupaa lisää elvytystä

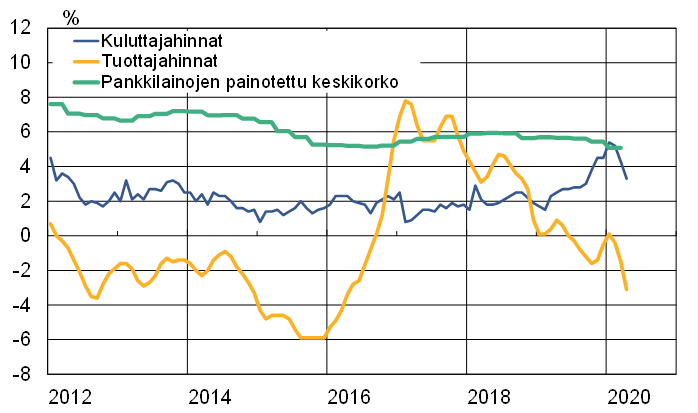

Kiinan kuluttajahintainflaatio hidastui huhtikuussa prosenttiyksikön 3,3 prosenttiin ja tuottajahintojen lasku kiihtyi 3,1 prosenttiin. Kuluttajahintainflaation hidastuminen johtuu suurelta osin elintarvikkeiden ja erityisesti sianlihan tarjontatilanteen paranemisesta, mikä on vetänyt niiden hintoja alas parina viime kuukautena. Tuottajahintadeflaation paheneminen kertoo koronakriisin kysynnälle aiheuttamista ongelmista ja samalla se vaikeuttaa yritysten velanhoitoa pitämällä reaalikorot korkealla.

Vaikean taloustilanteen jatkumiseen vedoten keskuspankki lupasi ensimmäisen neljänneksen rahapolitiikkaraporttinsa julkaisun (10.5.) yhteydessä lisäkevennyksiä rahapolitiikkaan tarkentamatta kuitenkaan, millaisia elvytystoimia on luvassa. Keskuspankki on tänä vuonna keventänyt rahapolitiikkaa erityisluotonannolla, pankkien reservivaatimuksia laskemalla sekä alentamalla pidemmän ajan (3, 6, ja 12 kk) likviditeetin säätelyyn ja pankkien antolainauskoron ohjailuun käyttämiään MLF-korkoja (medium-term lending facility). Vuoden mittaisen MLF-lainan korko on nyt 2,95 %. Rahapolitiikkaraportissa keskuspankki ilmoitti laskeneensa myös lyhyen ajan (yön yli, 7 pv ja 1 kk) likviditeetin säätelyyn käyttämäänsä SLF-korkoa (standing lending facility) jo 10. huhtikuutta 0,3 prosenttiyksiköllä. Keskuspankin korkoputken kattona toimivan 7 päivän SLF-luoton korko on nyt 3,2 %. Osana rahapolitiikan keventämistä myös korkoputken alarajana toimivaa liikepankkien keskuspankissa pitämien ylimääräisten reservien korkoa laskettiin huhtikuussa ensimmäisen kerran sitten marraskuun 2008. Pankkien asiakkailtaan perimä painotettu keskikorko laski tammi-maaliskuussa edellisestä neljänneksestä puolisen prosenttiyksikköä noin 5 prosenttiin.

Maaliskuun tapaan luottojen kasvu huhtikuussa oli markkinoiden odotuksia nopeampaa. Pankkiluottojen kannan kasvu kiihtyi noin 13 prosenttiin, mikä yhdessä yritysten ja paikallishallinnon joukkovelkakirjojen nopean kasvun kanssa takasi kokonaisrahoituksen kasvun jatkumisen, vaikka luototus varjopankkisektorilla jatkoi vähenemistään. Luottokannan nopea kasvu yhdessä nimellisen BKT:n ensimmäisen neljänneksen romahduksen kanssa tarkoittaa velka-asteiden (velka/BKT) nopeaa kasvua.

Kiinan jo ennestään vaikean velkaongelman vuoksi keskuspankki varoo antamasta vaikutelmaa voimakkaasta rahapoliittisesta elvytyksestä. Rahapolitiikan todellisen virityksen arvioiminen on kuitenkin vaikeaa, sillä korkojen, varantovaatimusten ja makrovakaustoimien ohella viranomaiset ohjaavat pankkien toimintaa suorilla määräyksillä (window guidance), joista ei anneta tietoa julkisuuteen. Rahapolitiikan arvioinnin vaikeuksista kertoo sekin, että rahapolitiikkaa määrittävän SLF-koron huhtikuisesta laskusta tuli tieto julkisuuteen vasta kuukausi tapahtuman jälkeen.

Kiinan kuluttaja- ja tuottajahintojen kehitys sekä pankkilainojen painotettu keskikorko

Lähteet: Kiinan tilastovirasto, Kiinan keskuspankki, Macrobond ja BOFIT.