BOFIT Viikkokatsaus 2/2020

Kiinan keskuspankki kevensi rahapolitiikkaansa ja luopuu sen vanhoista viitekoroista

Keskuspankki laski varantovaatimusta 0,5 prosenttiyksiköllä 6.1. alkaen suurimmalle osalle rahoituslaitoksia. Suurten pankkien keskimääräinen varantovaatimus (ilman pankkikohtaisia vähennyksiä) laskee 12,5 ja pienempien pankkien 10,5 prosenttiin.

Edellisen kerran varantovaatimusta laskettiin syyskuussa ja kohdennetusti alueellisesti toimiville pankeille loka-marraskuussa. Keskuspankki arvioi tammikuun muutoksen vapauttavan syyskuun tapaan noin 800 mrd. juania (115 mrd. dollaria) likviditeettiä keskuspankissa olevista reservitalletuksista. Rahapolitiikan keventämisen toivotaan alentavan rahoituskustannuksia ja tukevan talouskehitystä. Keskuspankin mukaan rahapolitiikan linja pysyy kuluvana vuonna aiempien vuosien tapaan ”varovaisena” (prudent).

Keskuspankki julkaisi joulukuun lopulla myös uudet ohjeet pankkilainojen hinnoittelulle. Vuoden alusta lähtien hinnoittelu suhteessa keskuspankin vanhaan viitekorkoon (benchmark) on kielletty ja olemassa olevien vaihtuvakorkoisten lainojen hinnoittelussa tulee siirtyä uuteen LPR-korkoon (loan prime rate). Elokuun loppuun mennessä pankkien vaihtuvakorkoiset lainat tulee olla sidottu ja ilmoittaa erotuksena LPR-korkoon. Pankit voivat neuvotella korkotason asiakkaiden kanssa vapaasti lukuun ottamatta asuntolainoja, joiden korkotaso ei saa muuttua viitekorkomuutoksen yhteydessä.

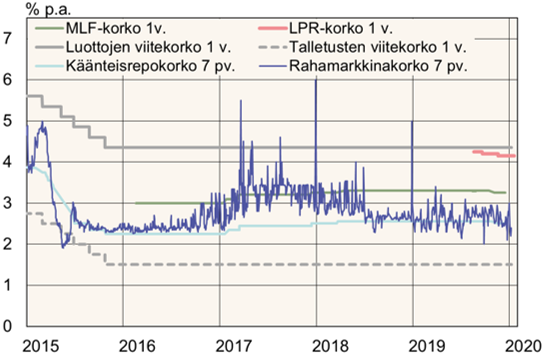

Uudistus tarkoittaa sitä, että keskuspankin määrittelemät viitekorot pankkilainoille olisivat viimein jäämässä historiaan. Niiden rooli on jo pitkään ollut epäselvä, sillä nimellisesti pankit ovat saaneet hinnoitella lainansa vapaasti lokakuusta 2015 lähtien. LPR-korko otettiin käyttöön uusien lainojen hinnoittelussa viime elokuussa (Viikkokatsaus 34/2019), ja keskuspankin mukaan 90 % uusista lainosta hinnoitellaan nykyisin suhteessa LPR-korkoon. Viitekorkouudistuksella on tarkoitus lisätä markkinoiden roolia hinnoittelussa ja sen toivotaan alentavan pankkilainojen korkoja. Vuoden mittaisten lainojen LPR-korko on tällä hetkellä 4,15 %, kun se elokuussa oli 4,25 %.

Keskuspankki alensi marraskuussa liikepankeille tarjoamansa MLF-rahoituksen (medium-term lending facility) korkoa. LPR-korko määritellään suhteessa MLF-korkoon. Myös avomarkkinaoperaatioissa käytettävien käänteisreposopimusten korkoja laskettiin loppuvuonna 0,05 prosenttiyksiköllä.

Kiinan rahapolitiikka- ja rahamarkkinakorkojen kehitys

Lähteet: CEIC, Kiinan keskuspankki ja National Interbank Funding Center.