BOFIT Viikkokatsaus 1/2020

Venäjän talouskehitys vaisua vuonna 2019

BKT:n kasvu hidastui odotetusti viime vuonna. Tammi-syyskuussa BKT kasvoi 1,1% vuotta aiemmasta ja myös koko vuoden 2019 kasvun arvioidaan jääneen 1 prosentin tuntumaan.

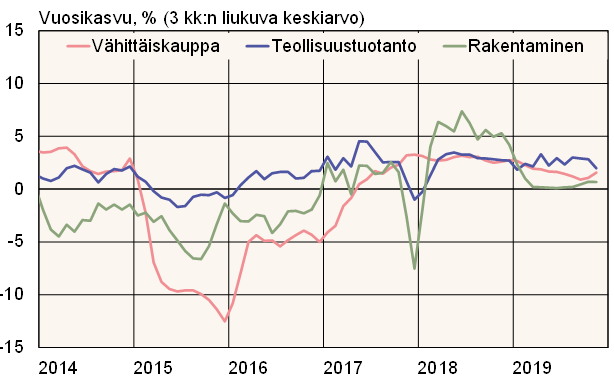

Talouskasvua kannatteli etenkin alkuvuonna teollisuustuotanto, joka kasvoi tammi-marraskuussa runsaat 2 % vuotta aiemmasta. Teollisuustuotannon kasvu kuitenkin hiipui huomattavasti marraskuussa lähinnä jalostusteollisuuden painamana. Alustavat BKT-luvut ja yrityskyselyt viittaavat siihen, että teollisuustuotannon kasvu paisutti pitkälti yritysten varastoja. Kysyntä oli odotettua vaisumpaa mm. julkisen sektorin menojen ennakoitua hitaammaan kasvun vuoksi.

Vähittäiskaupan kasvu sitä vastoin piristyi loppuvuonna 2 prosentin tuntumaan, kun kotitalouksien reaalitulot kääntyivät vuoden toisella puoliskolla vihdoin nousuun. Korjattujen tilastojen mukaan kotitalouksien reaalitulot lisääntyivät tammi-syyskuussa 0,8 % vuotta aiemmasta. Tulokehitystä tuki palkkojen ripeä nousu ja suotuisa työllisyyskehitys. Vuoden 2019 lopulla työttömyysaste oli edelleen historiallisen matalissa lukemissa 4,5 %:n tuntumassa.

Kotitalouksien ostovoimaa tuki myös hidastuva inflaatio, joka painui ennakkotietojen mukaan 3 prosenttiin vuoden 2019 lopussa. Vuoden alussa toteutettu arvonlisäveron korotus nosti kuluttajahintoja, mutta ruplan vahvistuminen, suotuisa sato ja kysynnän vaatimaton kehitys tasapainottivat veronkorotuksen inflaatiota kiihdyttävää vaikutusta.

Viime vuoden talouskasvua tuki myös maataloustuotanto, joka lisääntyi tammi-marraskuussa 4 % vuotta aiemmasta etenkin suotuisan sadon tukemana. Sitä vastoin rakentaminen ja kuljetussektori eivät kasvaneet viime vuonna juuri lainkaan.

Ennakoivien indikaattoreiden pohjalta Venäjän talouskasvu jatkunee hitaana myös lähikuukausina. Kasvun odotetaan kuitenkin piristyvän vähitellen vuoden 2020 aikana lähinnä julkisen sektorin tukemana. Myös vientikehityksen ennakoidaan hieman kohenevan viime vuoden notkahduksen jälkeen. BOFIT ennustaa Venäjän BKT:n kasvavan 1,7 % vuonna 2020. Myös useimmat muut kasvuennusteet asettuvat 1,5-2 %:n haarukkaan. Keskeinen riski Venäjän lyhyen aikavälin talousnäkymien kannalta on tuttuun tapaan öljyn hintakehitys. Talouden vahvuuksia ovat kuitenkin öljytuloista säästetyt rahastovarat sekä valtion suhteellisen vähäinen velkaantuneisuus.

Venäjän eräiden tuotantoalojen kehitys

Lähde: Macrobond.