BOFIT Viikkokatsaus 26/2019

Shanghain ja Lontoon pörssien yhteistyöohjelma aloitti toimintansa

Kiinan rahoitusmarkkinoiden avaaminen eteni aavistuksen viime viikon maanantaina (17.6.), kun Lontoon pörssi aloitti kaupankäynnin kiinalaisyritysten osakkeisiin sidotuilla talletustodistuksilla. Tällä hetkellä ulkomaisten sijoittajien on kuitenkin mahdollista sijoittaa vain yhden kiinalaisyrityksen talletustodistuksiin.

Poiketen Shanghain pörssin yhteistyöohjelmasta Hongkongin pörssin kanssa, Lontoon ohjelmassa kauppaa käydään kiinalaisyritysten liikkeeseen laskemilla kansainvälisillä osaketalletustodistuksilla (Global depository receipt, GDR), ja vastaavasti Lontoon pörssissä listautuneiden yritysten on mahdollista laskea liikkeelle kiinalaisia osaketalletustodistuksia (Chinese depositary receipt, CDR) Shanghain pörssissä. Osaketalletustodistukset vastaavat yrityksen kantaosakkeen omistusta ja niillä voidaan käydä kauppaa kuten osakkeilla.

Säilyttäjäpankki laskee liikkeeseen talletustodistukset hallinnoimiaan yrityksen varsinaisia osakkeita vastaan. Kauppa talletustodistuksilla ei vaadi suoraa kaupankäynti-infrastruktuuria pörssien välillä ja helpottaa mm. aikaero-ongelmia. Kaupankäyntiä koskee kummankin pörssin omat säännöt ja se tapahtuu Shanghaissa juaneissa ja Lontoossa joko dollareissa, punnissa tai juaneissa.

Ohjelman avautuessa kiinalainen meklariyhtiö Huatai Securities keräsi 1,5 mrd. dollaria (noin 9 % yrityksen osakepääomasta) talletustodistusten liikkeellelaskulla Lontoon pörssissä. Yksikään Lontoon pörssissä listattu yritys ei kuitenkaan vielä ole laskenut liikkeeseen talletustodistuksia Shanghaissa.

Yhteistyöohjelman ehdot ovat tiukat ja läheskään kaikki pörsseissä listatut yritykset eivät ole oikeutettuja osallistumaan siihen, jolloin ohjelman ei uskota suuresti lisäävän kiinalaisyritysten ulkomaisen rahoituksen hankintamahdollisuuksia. Kaupankäynnille molempiin suuntiin on lisäksi asetettu enimmäiskiintiö, eivätkä kiinalaiset yksityissijoittajat voi osallistua ohjelmaan ilman riittävän suurta sijoitusvarallisuutta. Kaupankäyntiaktiivisuuden uskotaankin jäävän suhteellisen vähäiseksi, jolloin ohjelma saattaa jäädä suurelta osin symboliseksi.

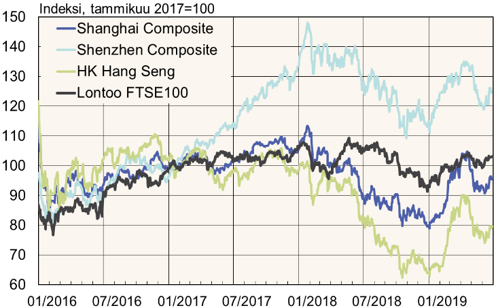

Osakekurssikehitys Manner-Kiinassa, Hongkongissa ja Lontoossa

Lähteet: Macrobond ja BOFIT