BOFIT Viikkokatsaus 6/2023

Kiinteistösektorin ongelmien jatkuessa Kiina on löyhentänyt sektorin sääntelyä ja lisännyt elvytystä

Talouden työkokouksessa joulukuussa asuntomarkkinoiden vakauttaminen, rahoitusmarkkinariskien vähentäminen ja jo myytyjen asuntojen valmiiksi saattaminen asetettiin tämän vuoden keskeisiksi tavoitteiksi. Rakennuttajien rahoitusvaikeuksien jatkuessa ja asuntokaupan pysyessä hyvin vaimeana Kiinan viranomaiset ovat kuluvana vuonna lisänneet talouselvytystä ja käytännössä luopuneet sääntelytoimista, joilla sektorin velkaongelmia alun perin pyrittiin saamaan kuriin.

Rakennuttajien rahoitustilannetta ja asuntokauppaa on pyritty elvyttämään erinäisin kohdennetuin ohjelmin viime syksystä lähtien (ks. BOFIT Viikkokatsaus 42/2022). Marraskuussa keskuspankki ja pankkisektorin sääntelyviranomainen (CBIRC) julkaisivat 16 kohdan tukiohjelman, jossa mm. rakennuttajien (pankki- ja joukkovelkakirja-) lainojen takaisinmaksuaikoja pidennettiin ja luovuttiin rajoituksista osuudelle, jonka pankit voivat lainata rakennuttajille tai asuntolainoihin (ks. BOFIT Viikkokatsaus 6/2021). Lisäksi rakennuttajien lainanottoon varjopankkisektorin instrumenttien, erityisesti nk. trust-luottojen avulla kannustettiin. Liikepankkeja niin ikään kehotettiin lisäämään lainanantoaan rakennuttajille keskeneräisten projektien valmiiksi saattamiseen, jonka jälkeen valtio-omisteiset pankit kertoivat yhteensä noin 1 000 mrd. juanin (143 mrd. dollarin) kiintiöstä tähän tarkoitukseen. Kiintiö ei kuitenkaan vielä tarkoita, että lainoja olisi myönnetty rakennuttajille. Keskuspankki on tarjonnut jälleenlainausohjelmansa kautta korotonta rahoitusta pankeille tähän tarkoitukseen. Myös rajoituksia liikepankkien lainanannolle rakennuttajien ulkomaisille tytäryhtiöille höllennettiin, jotta ne pystyisivät suoriutumaan ulkomaisista veloistaan. Osan rakennuttajista on myös sallittu ottaa käyttöön asuntojen ennakkomyynnistä saatuja varoja, joita oli aiemmin siirretty sulkutileille, joista niitä sai käyttää vain projektien loppuun saattamiseen.

Pankkisektorin toimien lisäksi pörssiin listautuneiden rakennuttajien sallittiin yli 10 vuoden jälkeen hankkia uutta rahoitusta osakemarkkinoilta. Hankitut varat tulee käyttää velkojen takaisinmaksuun, rakenteilla olevien projektien loppuunsaattamiseen tai yritysostoihin. Valtio-omisteinen China Bond Insurance lisäksi lupaa tarjota takauksia yhä suuremmalle määrälle rakennuttajien liikkeeseen laskemaa joukkovelkaa.

Laajat tukitoimet eivät onnistuneet piristämään rakentamista tai asuntokauppaa vuoden lopulla ja tammikuussa viranomaiset julkaisivat uuden 21 kohdan suunnitelman, jolla pyritään tarjoamaan likviditeettiä ”laadukkaille” rakennuttajille. Sitä, mitkä yritykset tähän ovat oikeutettuja, tai edes ehtoja rahoituksen saannille ei ole julkistettu. Ohjelmassa luotetaan pitkälti jo käytössä olleisiin konsteihin: Maan politiikkapankit on valjastettu rahoittamaan keskeneräisiä rakennusprojekteja, valtion varainhoitoyhtiöt tarjoamaan rahoitusta kiinteistöalan yritysostoihin ja liikepankkeja kehotettu jälleen lisäämään lainanantoa rakennuttajille. Merkittävänä höllennyksenä aiempaan keskuspankin edustaja kertoi tammikuussa, että Kiina on luopunut rakennuttajien ns. kolmen punaisen viivan velkarajoitteista kokonaan 30 nimeltä mainitsemattoman, mutta ”hyvin suoriutuvan” ja systeemisesti tärkeän rakennuttajan kohdalla. Laajat rakennussektorin elvytystoimet viestivät, etteivät rajoitteet tällä hetkellä välttämättä ole sitovia muillekaan yrityksille.

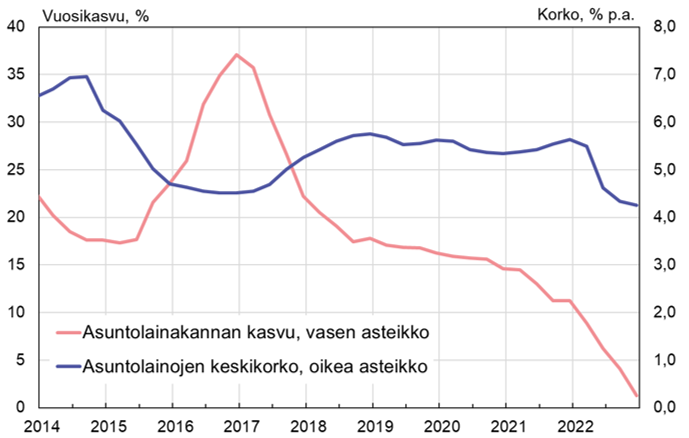

Rakennuttajille suunnattujen tukitoimien lisäksi rajoituksia on kevennetty asuntojen kysynnän lisäämiseksi. Useat alueet laskivat marraskuussa alarajaa, jolla pankit voivat myöntää asuntolainoja. Keskuspankki ja pankkivalvontaviranomainen sallivat sellaisten alueiden, joilla asuntojen hinnat ovat laskeneet yhtäjaksoisesti kolme kuukautta, joustaa ensiasunnon ostajien minimikorossa. Monet alueet ovat myös lieventäneet rajoituksia, mm. sallimalla useamman asunnon hankkimisen alueilta, joilla oli aiemmin asetettu ostorajoituksia spekulaation hillitsemiseksi. Minimikorkojen alennukset yhdessä heikon asuntojen kysynnän kanssa ovat laskeneet asuntolainakorkoja. Keskuspankin tilastojen mukaan keskimääräinen asuntolainakorko oli viime vuoden lopussa 4,26 % (5,63 % vuonna 2021). Asuntolainauksessa ei silti ainakaan vielä näy piristymisen merkkejä. Viime vuonna asuntolainojen kanta kasvoi vain 1 %, kun vuonna 2021 kasvu oli 11 %.

Rakennuttajien rahoitusongelmat ovat laajoja. Useat rakennuttajat ovat pyrkineet uudelleenjärjestelemään niin ulkomaisia kuin kotimaisia joukkovelkojaan viime vuosina ja myyneet osia liiketoiminnastaan ja maaomistuksiaan. Bloombergin laskelmien mukaan kiinalaisrakennuttajat löivät viime vuonna laimin kotimaan ja kansainvälisillä markkinoilla yli 140 bondimaksua, arvoltaan yhteensä 50 mrd. dollaria. Refinitivin arvion mukaan tänä vuonna rakennuttajien koti- ja ulkomaisia bondeja erääntyy noin 140 mrd. dollarin arvosta, mikä on 17 % enemmän kuin viime vuonna.

Rakennuttajien ulkomainen rahoituksen hankinta on pitkään ollut jäissä, mutta saattaa pikkuhiljaa olla palautumassa, kun sektorin tiukasta sääntelystä luovutaan. Tammikuussa Dalian Wanda laski liikkeeseen dollaribondeja 400 milj. dollarin arvosta. Suurten Hongkongiin listautuneiden kiinalaisrakennuttajien osakkeiden arvo on myös viime kuukausien aikana jonkin verran noussut, vaikka on yhä hyvin matalalla tasolla. Viime vuoden lopulta lähtien rakennuttajien bondien arvo on palautunut. Monilla käytiin viimevuonna kauppaa hyvin alhaisella hinnalla.

Kiina on käytännössä luopunut kaikista rajoituksista, joilla rakennuttajien nopeaa velkaantumista ja asuntohintojen karkaamista käsistä on viimeisen reilun kahden vuoden aikana pyritty hillitsemään. Epäselvää kuitenkin on, onko sektorin riskejä onnistuttu vähentämään. Joka tapauksessa tukitoimet tulevat vaatimaan huomattavan paljon varoja. Rakentamiseen liittyvät toimialat ovat jo kärsineet, ja riskinä on yhä ongelmien leviäminen laajemmin pankkisektorille ja rahoitusmarkkinoille. Tukitoimet ovat hyvin moninaisia ja kohdennettuja, sillä viranomaisilla on hyvin vaikea tehtävä tasapainoilla yhtäältä sektorin tukemisen ja rahoitusongelmien leviämisen vähentämisen ja toisaalta spekulaation hillitsemisen välillä. Joulukuun työkokouksessa toistettiin yhä tavoite, jonka mukaan ”asunnot ovat asumista eivät spekulaatiota varten”.

Kiinassa asuntolainojen keskikorko on ennätysalhaalla, mutta asuntolainakannan kasvu hidastuu

Lähteet: Kiinan keskuspankki, CEIC ja BOFIT.