BOFIT Viikkokatsaus 7/2023

Valtion tukitoimet kannattelivat Venäjän pankkisektoria ensimmäisen sotavuoden

Venäjän rahoitusmarkkina on pankkikeskeinen, ja yritysten rahoitukselle pankkilainojen merkitys on hyvin tärkeä. Pankkisektoria hallitsevat valtion suoraan tai välillisesti omistamat liikepankit, eikä niitä missään olosuhteissa päästetä kaatumaan hallitsemattomasti. Maksujärjestelmien ja pankkisektorin mahdollisimman häiriötön toiminta onkin varsinkin sotavuonna 2022 ollut valtiovallan erityisessä suojeluksessa.

Kotimainen maksuliikenne siirtyi kansainvälisestä SWIFT-viestijärjestelmästä suurelta osin keskuspankin omistaman SPFS-järjestelmän piiriin jo ennen sotaa, ja vuoden 2022 aikana SPFS:n toiminta on laajentunut ja muuttunut ympärivuorokautiseksi. Venäläinen vaihtoehto länsimaisille maksukorteille otettiin laajaan käyttöön viimeistään vuonna 2018, jolloin sosiaalietuuksia ja valtion maksamia palkkoja alettiin maksaa vain Mir-korttiin liitetyille pankkitileille. Länsimaisten mobiilimaksuratkaisujen poistuminen markkinoilta on pakottanut pankit tarjoamaan keskuspankin omistaman pikamaksupalveluun (SBP) perustuvia ratkaisuja. Vaikka kotimaassa maksuliikenne toimii, länsimaiden asettamat pakotteet ja monien länsimaisten pankkien haluttomuus hoitaa rahaliikennettä venäläisten vastapuolien kanssa vaikeuttavat jatkuvasti ulkomaista maksuliikennettä. Venäjä on houkutellut ystävällisten maiden pankkeja liittymään Mir-järjestelmään, mutta toistaiseksi kiinnostus on ollut melko vähäistä.

Lainakannan kasvu virkosi loppuvuonna

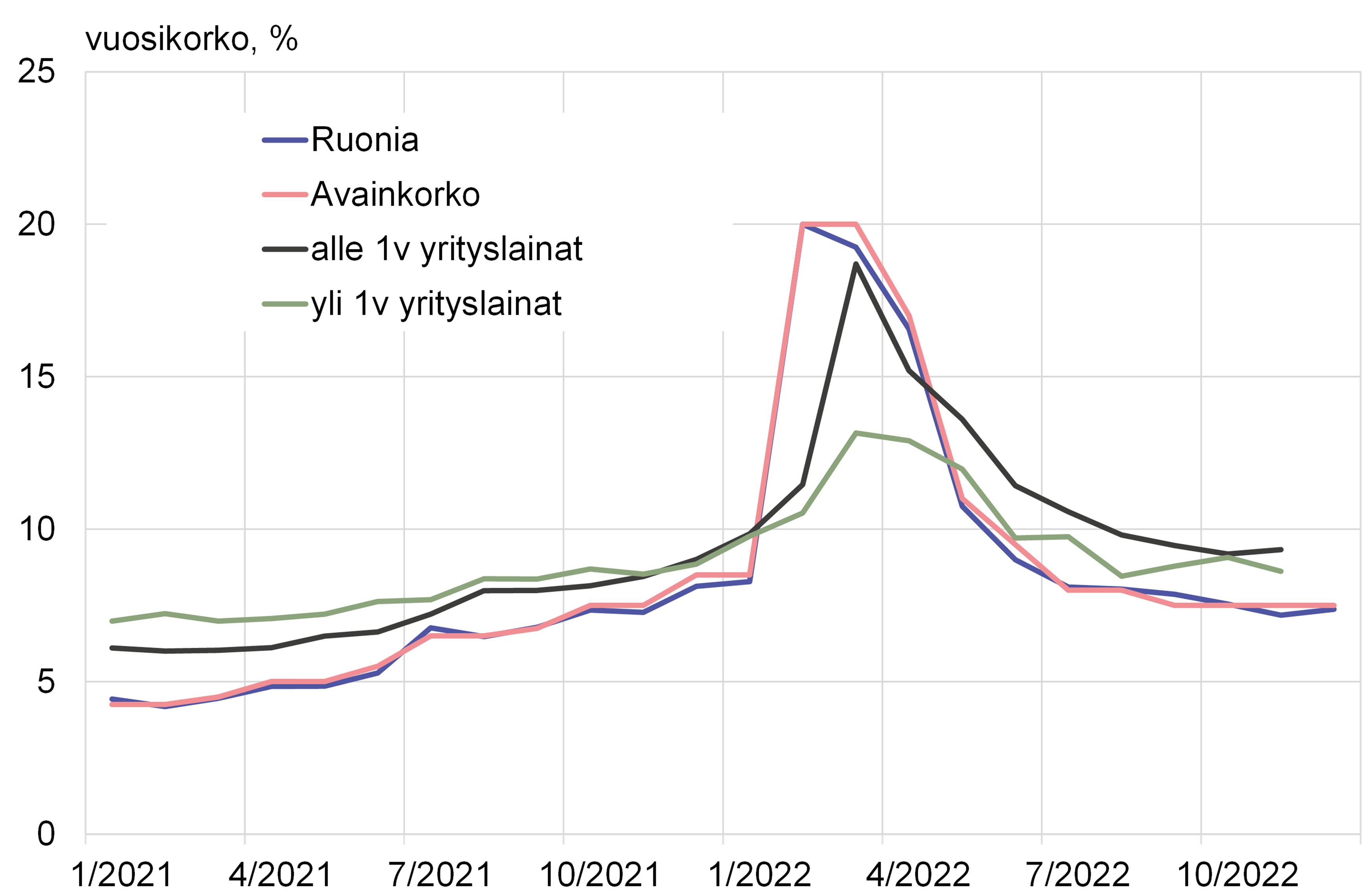

Pankkien kotimainen toiminta jatkui maaliskuun äkkipysähdyksen jälkeen liki normaalisti. Pankkien yrityslainakanta supistui maalis-kesäkuussa hieman, mutta vuoden 2022 jälkipuoliskolla uusia lainoja nostettiin vauhdikkaasti. Lainakannan kasvua vauhdittivat erityisesti monet valtion takaamat tai korkotukemat ohjelmat, kuten systeemisesti tärkeille yrityksille ja pk-yrityksille suunnatut tukiohjelmat sekä asuntorakentamisen projektirahoitus. Korkotaso palautui loppuvuonna sotaa edeltäneelle tasolle. Tukiohjelmien ohella lainojen mittavat uudelleenjärjestelyt kasvattivat lainakantaa, joka oli vuoden 2022 lopussa noin 14 % suurempi kuin vuotta aiemmin.

Kotitalouksien lainakanta kasvoi asuntoluototuksen vetämänä. Asuntoluototuksen kasvu johtuu hyvin anteliaasta valtion korkotukiohjelmasta. Uuden asunnon ostoon tarkoitetutun asuntolainan sai kiinteällä 7 % prosentin korolla, eli suuren osan viime vuodesta korko oli selvästi matalampi kuin esim. keskuspankin avainkorko. Lisäksi joillekin erityisryhmille (mm. lapsiperheet, rintamalle lähetetyt, IT-ammattilaiset) on tarjolla erityishelpotuksia. Kulutusluottojen kanta supistui keväällä ja kasvoi vain aavistuksen loppuvuonna. Vuoden 2022 lopussa kotitalouksien lainakanta oli liki 10 % suurempi kuin vuotta aiemmin.

Alkuvuoden markkinapaniikki, ruplan kurssin romahdus ja korkeat korot aiheuttivat suuria vaikeuksia monille pankeille. Koska pankkikohtaisia tietoja ei viime vuodelta ole saatavilla, tarkempaan tarkasteluun ei ole mahdollisuuksia. Toisaalta vakavaraisuussääntöjen väliaikainen höllentäminen ja keskuspankin likviditeettituki auttoivat pahimman yli. Keskimäärin pankkien taseet olivat ennen sotaa hyvässä kunnossa, ja keskuspankin mukaan sektorin kyky kantaa kohtuullisia määriä luottotappiota on hyvä. Länsimaiden pakotteiden kohteeksi joutuneet pankit ovat käytännössä menettäneet omaisuutensa lännessä, mutta kansainvälinen toiminta ei ollut minkään pankin pääasiallinen liiketoiminta-alue. Tappioita voidaan sulatella useita vuosia samalla kun kotimainen toiminta jatkuu lähes normaalisti.

Venäjällä korkotaso palautui viime vuoden lopulla lähelle edellisvuoden tasoa

Lähde: Venäjän keskuspankki, BOFIT.

Talletuskanta supistui hetkellisesti

Pankkien varainhankinnassa yleisön talletukset ovat keskeisessä asemassa, sillä ne kattavat noin kaksi kolmasosaa koko pankkisektorin taseesta. Finanssiministeriön talletukset ja lainat keskuspankilta kattoivat yhteensä liki 10 % koko pankkisektorin taseesta vuoden 2022 lopussa. Vuoden 2022 aikana talletuskanta kasvoi 13 % erityisesti yritysasiakkaiden varojen kasvun vetämänä. Kotitalouksien varat sen sijaan kasvoivat vain 7 %. Kotitalouksien varojen vuosikasvu selittyy joulukuussa maksetuilla huomattavan suurilla etuuksilla. Tammi-marraskuussa kotitalouksien varat pankkisektorilla supistuivat edellisvuoteen verrattuna.

Yksityisasiakkaat siirsivät varojaan pois pankeista helmi-maaliskuun kriisitunnelmissa ja uudestaan syyskuun lopussa mobilisaation alettua. Erityisen voimakkaasti vähenivät valuuttatalletukset, joita sekä muutettiin käteiseksi että siirrettiin ulkomaisille pankkitileille. On luultavaa, että talletuspako osui hyvin eri lailla eri pankkeihin, eikä koko sektorin keskiarvo tästä syystä välttämättä kuvaa tilannetta kovin hyvin. Vuonna 2022 pankkisektorin tase kasvoi 12 % edellisvuoteen verrattuna, eli aavistuksen talletuskantaa hitaammin.

Venäläisten kotitalouksien talletukset supistuivat viime vuoden keväällä ja syksyllä

Lähde: Venäjän keskuspankki, BOFIT.