BOFIT Viikkokatsaus 6/2021

Kiinteistösektorin riskejä halutaan saada kuriin Kiinassa

Vuoden alusta lähtien pankkien lainanantomahdollisuuksia kiinteistösektorille kiristettiin ja viime vuonna suurten rakennuttajien velanottoa rajoitettiin. Rakennuttajien nopean velkaantumisen pelätään luovan hintakuplaa asuntomarkkinoille ja lisäävän rahoitusmarkkinariskejä. Kiinalaisrakennuttajien maksuvaikeuksista on uutisoitu jo usean vuoden ajan ja niiden maksulaiminlyönnit ovat lisääntyneet. Huolta on aiheuttanut erityisesti Evergrande, joka on maailman velkaisin rakennuttaja (110 mrd. dollarin velkavastuut viime vuoden lopussa). Pankkilainanannon suuntaamisen velkaisilta rakennuttajilta muille sektoreille toivotaan myös parantavan tehokkuutta.

Keskuspankin ja pankkisääntelyviranomaisen (CBIRC) 1.1. voimaan astuneissa säännöissä asetetaan yläraja sekä kiinteistösektorin- että asuntolainojen osuudelle pankkien lainakannasta. Osuus riippuu pankin koosta ja asemasta niin, että suurilla valtion pankeilla voi olla suhteessa eniten (40 % kiinteistösektorin lainoja ja 32,5 % asuntolainoja) ja pienillä kyläpankeilla vähiten (12,5 % ja 7,5 %) tällaisia lainoja. Suhdelukuihin pääsemiseksi on myönnetty siirtymäaika, jonka pituus ei ole tiedossa. Lisäksi sääntelyä voidaan tiukentaa tai höllentää riippuen alueen talouskehityksestä.

Analyysiyhtiö Gavekalin mukaan syyskuussa sekä asuntolainojen osuus (20 %) että kiinteistösektorin lainojen osuus (29 %) koko pankkisektorin lainakannasta olivat selväsi alle pankkien koolla painotettujen ylärajojen (28 % ja 34%). Silti monet yksittäiset pankit ylittävät enimmäisrajat. Rakennuttajien velkaantumista on yritetty saada kuriin jo aiemmin. Vuonna 2019 pankkeja pyydettiin tarkkailemaan kiinteistölainanantoaan, joidenkin rakennuttajien bondien liikkeeseenlaskua rajoitettiin ja trust-yhtiöitä kiellettiin myöntämästä uusia lainoja rakennuttajille.

Viime elokuussa keskuspankki ja asuntoministeriö aloittivat kokeilun, jolla rakennuttajien rahoitusmarkkinariskejä halutaan vähentää. Lopullisia sääntöjä ei ole julkaistu, mutta lehtitietojen mukaan niillä rajoitetaan kolmea suhdelukua: velkaantumisastetta (alle 100 %), velan suhdetta omaisuuseriin (alle 70 %) ja lyhytaikaista velkaa (korkeintaan käteisvarojen verran). Vain ehdot täyttävät yritykset saavat ottaa lisää velkaa. Velkatasoa saa kasvattaa 5–15 % vuosittain riippuen siitä kuinka monta kolmesta ehdosta yritys täyttää. Mukana on ainakin 12 suurta rakennuttajaa (ml. Evergrande, joka ei tällä hetkellä täytä yhtäkään ehdoista) ja tammikuun tapaamiseen sääntelyviranomaisten kanssa oli pyydetty 20 yritystä. Kokeilu on tarkoitus jossain vaiheessa laajentaa kaikille kiinteistösektorin yrityksille. Bloomberg uutisoi osan rakennuttajista jo kiertäneen uusia säännöksiä lisäämällä taseen ulkopuolista lainanottoa, joka ei näy suhdeluvuissa.

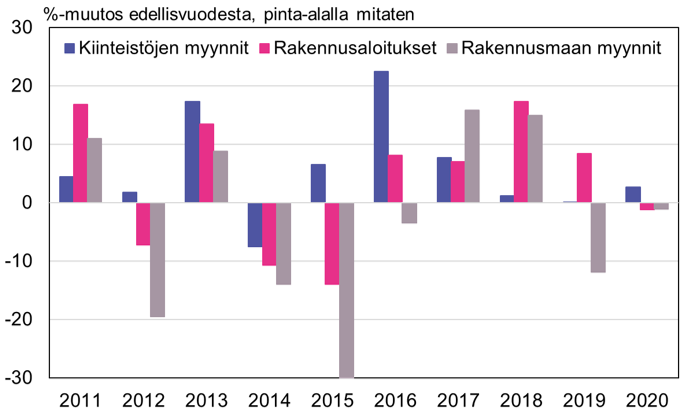

Uusien sääntöjen odotetaan hieman hidastavan asuntolainanantoa ja rajoittavan kiinteistömarkkinoiden kasvua. Viime vuonna kiinteistöjen myynnit pinta-alalla mitaten kasvoivat koronaepidemiasta huolimatta 3 %. Kiinteistösektori ja rakentaminen kattavat suoraan 14 % Kiinan BKT:stä, mutta ottaen huomioon epäsuorat vaikutukset osuus voi arvioiden mukaan olla lähes 30 %. Kotitalouksien sijoitusvarallisuudesta suurin osa on kiinteistöissä ja viime vuoden lopussa 69 % kotitalouslainojen kannasta oli asuntolainoja. Tulotasoon suhteutettuna asuntojen hinnat Kiinan suurkaupungeissa ovat maailman korkeimpia.

Kiinteistöjen myynnit kasvoivat viime vuonna, uutta rakennusmaata hankittiin ja rakennusaloituksia tehtiin edellisvuotta vähemmän

Lähteet: CEIC, Kiinan tilastovirasto ja BOFIT.