BOFIT Viikkokatsaus 39/2020

Venäjän keskuspankki piti avainkoron ennallaan; julkaisi rahapolitiikan suuntaviivat vuosille 2021–2023

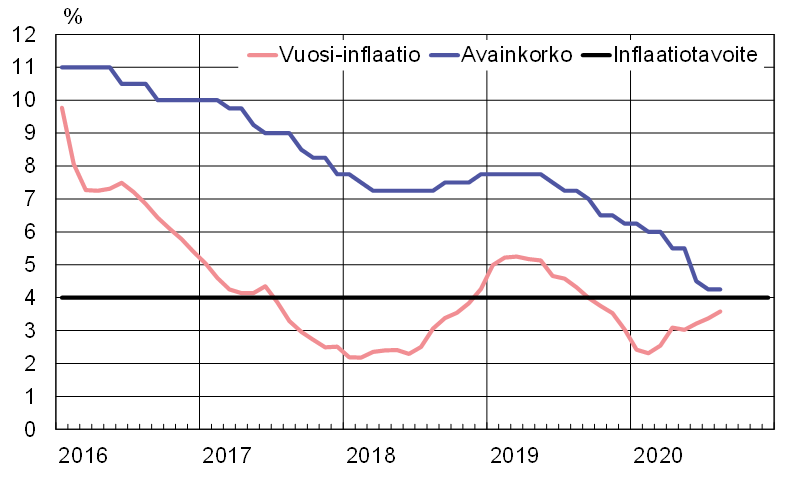

Keskuspankki piti kokouksessaan (18.9.) avainkoron 4,25 prosentissa. Keskuspankki perusteli päätöstään lähinnä viime kuukausien odotettua nopeammalla kuluttajahintojen nousulla. Vuosi-inflaatio oli 3,4 % heinäkuussa, mutta 3,7 % syyskuun puolivälissä. Keskuspankin inflaatiotavoite on 4 %.

Inflaatiota on lyhyellä aikavälillä voimistanut kysynnän piristyminen koronarajoitteiden vähittäisen purkamisen myötä (BOFIT Viikkokatsaus 35/2020). Hintoja on nostanut myös ruplan kurssin heikentyminen viime kuukausien aikana (BOFIT Viikkokatsaus 37/2020). Keskipitkällä aikavälillä inflaatiopaineita kuitenkin vähentää mm. se, että tuotanto on potentiaaliaan vähäisempää.

Keskuspankki on laskenut avainkorkoaan yhteensä 2,75 prosenttiyksiköllä viime vuoden syyskuusta, mikä on näkynyt myös markkinakoroissa. Yli vuoden pituisen ruplamääräisten yritysluottojen keskikorko oli heinäkuussa 7,42 % ja yksityisluottojen 10,85 %, eli molemmat ovat noin 2 prosenttiyksikköä matalampia kuin vuotta aiemmin. Ohjeistuksessaan keskuspankki ei sulkenut pois mahdollista koronlaskua seuraavissa korkokokouksissa. Pääjohtaja Nabiullinan mukaan suurin rahapoliittinen elvytys on kuitenkin toistaiseksi ohi, mutta rahapolitiikka on edelleen kasvua tukevaa ensi vuonna.

Venäjän keskuspankki julkaisi syyskuussa (10.9) luonnoksen rahapolitiikan suuntaviivoista vuosille 2021–2023. Julkaisussa määritellään rahapolitiikan tavoitteet, periaatteet ja keinot, mitkä muodostavat keskuspankin rahapolitiikan toteutuksen raamit seuraavien kolmen vuoden aikana. Rahapolitiikan tärkeimmät periaatteet ovat monien muiden keskuspankkien tavoin julkinen inflaatiotavoite, ohjauskorko ja viestintä, ennusteisiin tukeutuva päätöksenteko ja tiedon avoimuus. Luonnos menee seuraavaksi presidentin ja hallituksen kommentoitavaksi, ja lopullinen versio on tarkoitus lähettää duumaan syyskuun lopussa.

Keskuspankin talousennuste vuosille 2021–2023 oli julkaisussa hieman uudistetussa muodossa. Aiemmin keskuspankki laati ennusteen eri oletuksilla raakaöljyn hintakehityksestä, mutta nyt perusennuste ja vaihtoehtoiset ennusteet (riskiennuste, matalan inflaation ennuste ja korkean inflaation ennuste) poikkeavat toisistaan siinä, miten Venäjän talouden oletetaan elpyvän koronakriisistä. Muutoksen taustalla on näkemys, että Venäjän talous on valtiontalouden budjettisäännön ja joustavan valuuttakurssin vuoksi nykyään vähemmän riippuvainen raakaöljyn hintakehityksestä kuin aiemmin. Toinen julkaisussa korostuva muutos aiempaan on pyrkimys lisätä keskuspankin viestintää seuraavina vuosina mm. julkaisemalla tietoa ja analyysiä alueellisesta talouskehityksestä ja julkaisemalla tarkempaa tietoa keskuspankin talousennusteesta.

Venäjän avainkorko ja kuluttajahintainflaatio

Lähteet: Venäjän keskuspankki, Rosstat, Macrobond ja BOFIT.