BOFIT Viikkokatsaus 50/2019

Kiinan ulkomaankaupan kehitys jatkuu vaisuna

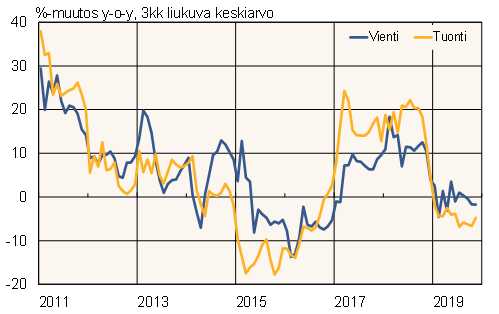

Kiinan dollarimääräisen tavaraviennin arvo oli tammi-marraskuussa samalla tasolla kuin vuosi sitten (marraskuussa -1 %). Tuonnin arvo laski tammi-marraskuussa 5 %, vaikka marraskuussa päästiin vuodentakaiselle tasolle. Kauppataseen ylijäämää on tänä vuonna kertynyt lähes 380 mrd. dollaria, mikä on yli 80 mrd. dollaria enemmän kuin vuosi sitten.

Tilanne Kiinan vientimarkkinoilla on vuoden mittaan heikentynyt, sillä alkuvuoden viennin kasvu EU:hun ja Etelä-Koreaan on kolmen viime kuukauden aikana pysähtynyt ja viennin lasku Yhdysvaltoihin sekä Japaniin on jyrkentynyt. Vienti kymmenen ASEAN-maan markkinoille on kasvanut ripeästi. Marraskuussa alue oli viennin arvolla mitattuna yhtä tärkeä kuin EU tai Yhdysvallat. Viennin vahvan kasvun mm. Vietnamiin uskotaan liittyvän osin kauppasotaan ja Yhdysvaltojen Kiinalle asettamien tullien kiertämiseen. Viennin heikko kehitys koskettaa laajasti tärkeimpiä vientituotteita.

Kiinan tuonnin kasvu EU:sta on kolmena viime kuukautena painunut hieman miinukselle, mutta vastaavasti Japanin- ja Yhdysvaltojen-tuonnin lasku on hidastunut. Etelä-Koreasta Kiina toi tavaroita syys-marraskuussa 18 % vähemmän kuin vuosi sitten. Tuonti ASEAN-maista, joka on yhtä suurta kuin tuonti EU:sta, kasvoi 5 %. Monien raaka-aineiden tuontimäärät ovat kesän jälkeen olleet kasvussa, mikä voi viitata elvytysvetoiseen rakentamisen piristymiseen.

Kiinan tavaraviennin ja -tuonnin vuosikasvu, %

Lähde: Macrobond.