BOFIT Viikkokatsaus 40/2018

BOFIT ennustaa Venäjän talouden kasvun jatkuvan varsin hitaana

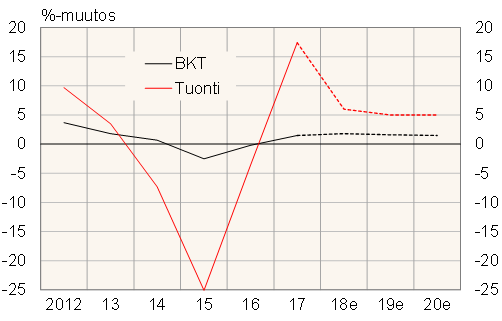

BKT:n odotetaan kasvavan tänä vuonna alle 2 % ja kasvun hidastuvan ensi vuonna noin 1,5 prosenttiin, jos öljyn hinta pysyy kohtalaisen lähellä nykyistä tasoaan (noin 75 USD/tynnyri). Talouskasvu jää hitaaksi, sillä Venäjällä on liian vähän merkkejä kasvua parantavista markkinoiden toiminnalle myönteisistä järjestelmäuudistuksista.

Venäjän tuonnin toipuminen vuosien 2014–2016 aiheuttamasta syvästä kuopasta hidastui tämän vuoden keväällä ruplan heikennyttyä (kasvu oli vuoden alkupuoliskolla 6 % vuodentakaisesta). Tuonnin elpymisen odotetaan pysyvän suunnilleen viiden prosentin vuotuisessa tahdissa, kun ruplan reaalikurssi oletetaan vakaaksi. Venäjän viennin määrän nopea kasvu (pitkälti energiasektorin ulkopuolisia tavaroita ja palveluja) hidastuu, vaikka reaalikurssin matalahko taso tukee kasvua. Venäjän energiaviennin näkymät ovat vaisut.

Kotitalouksien kulutus elpyy edelleen kohtalaisen verkkaisesti. Arvonlisäveron nousu tammikuun 2019 alussa 18 prosentista 20 prosenttiin nostaa kuluttajahintoja ja puraisee ostovoimaa. Eläkkeet nousevat reaalisesti melko hitaasti eikä julkisen sektorin reaalipalkkojen noususta ole lupauksia. Yrityssektorin palkkojen nousun tulisi asettua paremmin tuottavuuden nousua vastaavaksi. Eläköitymisiän noustessa vähitellen ensi vuoden alusta eläkkeelle lähtee hieman aiemmin ennakoitua vähemmän palkansaajia.

Investoinnit toipuvat edelleen hitaasti, vaikka niille olisi tarvetta pääoman iän ja kuluneisuuden vuoksi ja siksi, että teollisuuden kapasiteetin käyttöaste on noussut huipputasoille. Presidentti Putinin tämän vuoden toukokuun virkaanastujaisukaasin investointihankkeisiin aletaan ohjailla myös valtio-omisteisten ja yksityisten suuryritysten varoja. Hankkeiden toteutus alkaa nykyarvioiden mukaan lähempänä ensi vuoden puoliväliä. On epäselvää, missä määrin yritysten investointien ohjailu lisää yritysten kokonaisinvestointeja. Valtion kasvavan roolin ohella liiketoimintaympäristön epävarmuudet ovat lisääntyneet ulkomaiden uusien pakotteiden ja -uhkien johdosta.

Julkisen budjettitalouden menot kasvavat tänä vuonna reaalisesti, ja Putinin 7.5. ukaasin hankkeista johtuen myös ensi vuonna. Inflaation kiihtyminen painaa menojen reaalikasvua. Lisämenot rahoitetaan ALV:n korotuksella ja tinkimällä budjettiylijäämästä. Budjetissa oletetulla noin 60 dollarin öljynhinnalla federaatiobudjetti ja koko julkinen budjettitalous ennakoidaan silti selvästi ylijäämäiseksi lähivuosina.

Keskeisinä ennusteriskeinä pysyvät öljynhinnan mahdolliset muutokset sekä maailmantalouden näkymien ja kansainvälisten suhteiden oletettua heikompi kehitys. Valtiontalouden menojen lisäys voi nostaa ennustejaksolla BKT:n kasvutahtia odotetusta.

Venäjän BKT:n ja tuonnin reaalinen kehitys 2012−20

Lähteet: Rosstat ja BOFIT.