BOFIT Viikkokatsaus 48/2015

Kiinan rahapolitiikka hakee uutta linjaa

Korot vapautettiin lopullisesti lokakuussa ja keskuspankki on siirtymässä markkinaperusteisempaan rahapolitiikkaan. Se, miten politiikkaa tullaan toteuttamaan, on vielä epäselvää, kun selkeää politiikan ohjauskorkoa ei ole. Lehtitietojen mukaan keskuspankki on ottamassa käyttöön ns. "korkoputken" uudeksi rahapolitiikkavälineekseen. Hahmotellun korkoputken alarajan muodostaisi keskuspankin tarjoama korko pankkien vapaaehtoisille reserveille ja yläraja olisi lyhyen aikavälin keskuspankkirahoituksen SLF (standing lending facility) korko.

Vapaaehtoisille reserveille maksettava korko on ollut 0,72 % vuoden 2008 lopulta lähtien. SLF-lainainstrumentin koroista on saatavilla vain satunnaisia tietoja. Marraskuussa keskuspankki ilmoitti sosiaalisen median tilillään laskeneensa pienempien pankkien SLF-korkoja. Esimerkiksi maturiteetiltaan 7-päivän lainan koron kerrottiin olleen paikallispankeille 3,25 %. Aiempaa korkotasoa ei kutenkaan kerrottu. SLF-instrumentin käyttö ei ole vielä tarpeeksi läpinäkyvää, jotta se voisi muodostaa tehokkaan viitekoron. SLF-lainausta ei toteuteta säännöllisesti kuten esimerkiksi avomarkkinaoperaatioita. Keskuspankki ei ole lainannut SLF:n kautta tämän vuoden huhtikuun jälkeen.

Keskuspankki määrittää useita korkoja. Näitä ovat mm. liikepankkien otto- ja antolainauksen viitekorot, pankkien vaadituille ja vapaaehtoisille keskuspankkireserveille maksettavat korot sekä avomarkkinaoperaatioissa käytettävät korot (mm. repo-korot). Vuoden 2013 jälkeen on otettu käyttöön uusia keskuspankkirahoituksen ohjelmia. Näitä ovat SLF:n lisäksi keskipitkän maturiteetin lainanantoon käytetty MLF (medium-term lending facility), kohdennettuun lainanantoon tarkoitettu PSL (pledged supplementary lending) sekä lyhyen aikavälin likviditeettivajeen kattamiseen tarkoitettu SLO (short-term liquidity operation).

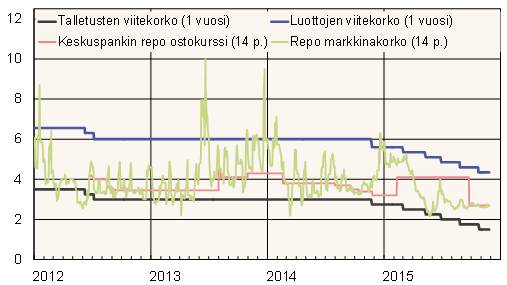

Korkojen kehitys 1.1.2012–26.11.2015 (%)

Lähde:Macrobond

Keskuspankki tiedottaa uusien lainainstrumenttien käytöstä ja niihin sovelletusta korosta vasta jälkikäteen. Instrumenttien läpinäkyvyyden tulee parantua huomattavasti, jotta niitä voitaisiin käyttää välineenä rahapolitiikan viestinnässä. Siirtymävaiheessa keskuspankin viitekorot pysyvät tärkeänä ohjenuorana pankkien hinnoittelulle ja välineenä kommunikoida rahapolitiikan viritystä. Varantovaatimus tulee säilymään tärkeimpänä politiikkainstrumenttina ennen selkeään korkopolitiikkaan siirtymistä.