BOFIT Viikkokatsaus 26/2026

Ulkomaisten valtioiden juanmääräiset joukkolainat ovat pieni mutta kasvava markkina

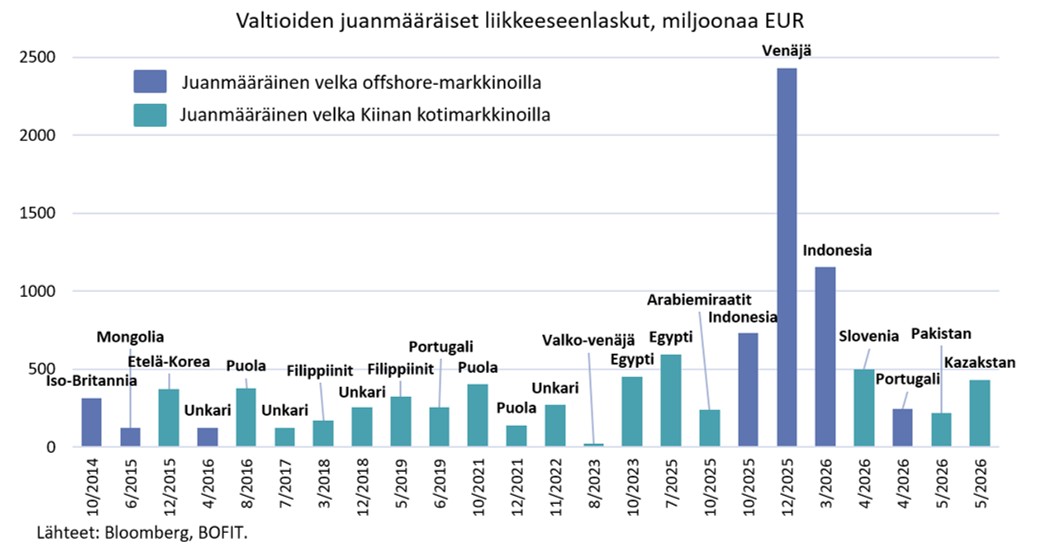

Kiinan valuutassa liikkeeseen laskettuja ulkomaisten valtioiden joukkolainoja on viime vuosina nähty aiempaa enemmän. Niitä on pääasiallisesti kahta tyyppiä: Manner-Kiinan markkinoilla liikkeeseen laskettuja ns. pandabondeja sekä Kiinan ulkopuolisilla offshore-markkinoilla, erityisesti Hongkongissa, liikkeeseen laskettuja dim sum-bondeja. Vaikka markkina on edelleen hyvin pieni, sen kasvu kertoo juanin kansainvälisen käytön asteittaisesta laajentamisesta.

Pandabondimarkkina käynnistyi vuonna 2005, mutta aluksi liikkeeseenlaskijoiden joukko oli rajattu ja varojen käyttöä koskeva sääntely oli tiukkaa. Sittemmin sääntelyä on asteittain kevennetty, liikkeeseenlaskijoiden joukkoa laajennettu ja varojen käyttöä koskevia sääntöjä selkeytetty. Pandabondit ja dim sum-bondit palvelevat osin eri tarkoituksia. Pandabondit lasketaan liikkeeseen Kiinan kotimaisilla markkinoilla, joten niihin kohdistuu Kiinan viranomaissääntelyä, mutta ne tarjoavat liikkeeseenlaskijoille mahdollisuuden hankkia rahoitusta kiinalaisilta sijoittajilta. Dim sum-bondit puolestaan lasketaan liikkeeseen offshore-markkinoilla, useimmiten Hongkongissa, ja ne ovat tyypillisesti joustavampi tapa kerätä juanmääräistä rahoitusta kansainvälisiltä sijoittajilta. Valtaosa panda- ja dim sum -bondien liikkeeseenlaskijoista on yrityksiä, joilla on kiinteät kytkökset Kiinaan. Kasvu on viime vuosina ollut selvästi aiempaa nopeampaa. Kehitystä ovat tukeneet Kiinan muuta maailmaa alhaisempi korkotaso, sekä geopoliittiset jännitteet, joiden vuoksi osa yrityksistä on siirtänyt Kiinaan liittyvää rahoitustaan Kiinan kotimarkkinoille.

Ensimmäinen ulkomainen valtio, joka laski liikkeeseen juanmääräisen joukkolainan, oli Iso-Britannia vuonna 2014. Kyseessä oli kolmevuotinen dim sum-bondi, jonka koko oli runsaat 300 miljoonaa euroa. Ensimmäinen ulkomaisen valtion pandabondi nähtiin seuraavana vuonna, kun Etelä-Korea laski liikkeeseen juanmääräisen lainan Kiinan kotimarkkinoilla. Myöhemmin juanmääräisiä joukkolainoja ovat laskeneet liikkeeseen muun muassa Unkari, Puola, Portugali, Egypti ja Filippiinit. Huhtikuussa 2026 myös Portugali ja Slovenia hakivat juanmääräistä rahoitusta: Portugali laski liikkeeseen kahdeksanvuotisen noin 250 miljoonan euron suuruisen joukkolainan, jonka kuponkikorko oli 1,77 %. Slovenia puolestaan laski liikkeeseen noin 500 miljoonan euron suuruisen kolmivuotisen lainan 1,9 prosentin kuponkikorolla. Vertailun vuoksi Portugalin 10-vuotisen euromääräisen valtionlainan korko oli huhtikuussa noin 3,4 % ja Slovenian 5-vuotisen valtionlainan korko noin 2,8 %.

Kiinnostusta juanmääräiseen velkaan on tukenut useampi tekijä. Kiinan ja kehittyvien talouksien taloussuhteet ovat tiivistyneet, mikä lisää tarvetta juanmääräisille rahoitusinstrumenteille. Myös dollarimääräisen rahoituksen kallistuminen ja paikoin saatavuuden heikentyminen on lisännyt kiinnostusta vaihtoehtoisiin rahoituslähteisiin. Juanmääräinen rahoitus on lisäksi ollut verrattain edullista Kiinan matalana pysyneen korkotason vuoksi, ja kysyntää ovat tukeneet myös sääntelymuutokset. Esimerkiksi vuoden 2022 alusta lähtien Kiinan viranomaiset ovat sallineet pandabondien liikkeeseenlaskulla kerättyjen varojen käytön myös Kiinan ulkopuolella.

Kehitys on kuitenkin asteittaista. Juanmääräisen velan houkuttelevuutta rajoittavat yhä pääomaliikkeiden sääntely, jälkimarkkinoiden vähäinen likviditeetti, valuuttakurssiriski, sääntelyyn ja läpinäkyvyyteen liittyvät epävarmuudet, sekä liikkeeseenlaskijoiden mahdollisuudet hyödyntää juanmääräistä rahoitusta omiin tarpeisiinsa. Yksittäiset liikkeeseenlaskut saavat usein näkyvyyttä, mutta juanin rooli kansainvälisenä rahoitusvaluuttana on edelleen selvästi rajallinen suhteessa dollariin ja euroon. Sen merkittävä laajeneminen edellyttäisi ennen kaikkea Kiinan pääomaliikkeiden sääntelyn keventämistä. Juanin kansainvälistä kehitystä ja sen rajoitteita käsitellään laajemmin BOFIT Policy Briefissä 1/2026.