BOFIT Viikkokatsaus 20/2026

BOFIT odottaa viennin tukevan Kiinan talouskasvua tänä vuonna, jonka jälkeen kasvu hidastuu

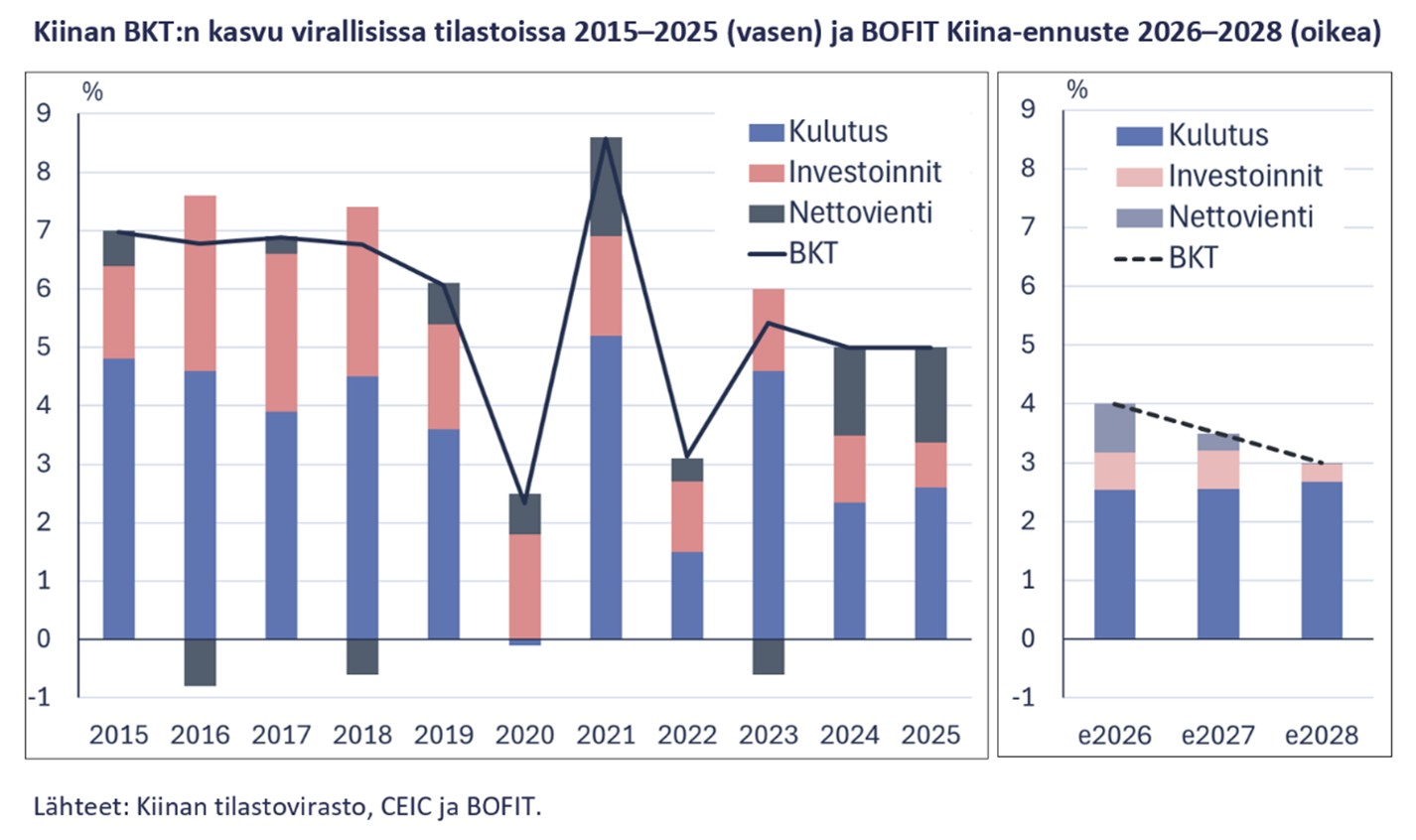

BOFIT julkaisi viime viikolla uusimman Kiina-ennusteensa vuosille 2026–2028. Odotamme Kiinan todellisen talouskasvun olevan tänä vuonna noin 4 %, eli suunnilleen viime vuoden tasolla. Vienti on viime vuosina tukenut Kiinan talouskasvua odotettua enemmän, ja ennustamme nettoviennin vaikutuksen kasvuun olevan positiivinen myös tänä vuonna. Tulevina vuosina viennin BKT-kasvua tukeva vaikutus heikkenee, eikä kotimaiseen kysyntään odoteta merkittävää piristymistä. Talouskasvun ennakoidaan hidastuvan noin 3½ prosenttiin vuonna 2027 ja edelleen noin 3 prosenttiin vuonna 2028. Virallisissa tilastoissa tullaan todennäköisesti jälleen esittämään ennustettua korkeampia, kasvutavoitteiden mukaisia lukuja, sillä BKT-tavoitteille annettu korkea poliittinen painoarvo ei mahdollista selvästi hitaamman kasvun näyttämistä.

Iranin sodan aiheuttaman energiamarkkinoiden tarjontasokin vaikutuksen Kiinan talouteen arvioidaan olevan monia muita Aasian maita pienempi. Öljyn ja maakaasun osuus Kiinan kokonaisenergiankulutuksesta on suhteellisen pieni, oma tuotanto kattaa osan kulutuksesta ja aiempina vuosina kerrytetyt merkittävät varmuusvarastot vaimentavat sokin vaikutuksia. Energian maailmanmarkkinahintojen nousu nostaa kuitenkin hintoja myös Kiinassa. Tuottajahintojen yli kolme vuotta jatkunut lasku päättyi keväällä, ja tuottajahinnat nousivat huhtikuussa 2,8 % vuodentakaisesta. Valtion toimet ovat kuitenkin hillinneet energian hintojen välittymistä kuluttajahintoihin. Kuluttajahintainflaation ei odoteta nousevan merkittävästi ennustejaksolla vaimean kotimaisen kysynnän ja kovan kilpailun takia. Myöskään rahapolitiikan viritykseen ei odoteta suuria muutoksia. Keskuspankki on ollut varovainen kevennystoimissaan, ja rahapolitiikkaa toteutetaan yhä enemmän kohdennetusti ohjaamalla edullista rahoitusta valikoiduille aloille.

Finanssipoliittisen elvytyksen ei odoteta merkittävästi vauhdittavan talouskasvua ennustejaksolla, vaikka finanssipolitiikan viritys pysyy hyvin keveänä ja julkisen talouden alijäämät suurina. Kuluvan vuoden todellisen julkisen talouden alijäämän odotetaan olevan viime vuoden tapaan noin 14 % BKT:stä ja julkisen velan odotetaan nousevan yli 130 prosenttiin BKT:stä, kun mukaan lasketaan aluehallintojen rahoitusyhtiöt ja muu budjetin ulkopuolinen julkinen toiminta. Alueiden taloudellinen tilanne on heikentynyt maanmyyntitulojen vähennyttyä merkittävästi ja koska toiminnan rahoittamista rahoitusyhtiöiden kautta pyritään rajoittamaan. Aluehallinnot vastaavat suuresta osasta julkisia menoja, ja niiden puskurit mahdollisten ongelmien hoitamiseksi ovat kaventuneet.

Talouspolitiikan painopiste on edelleen viennin ja teollisuuden tukemisessa. Teollisuuspolitiikkaa on vahvistettu, omavaraisuutta lisätty keskeisillä aloilla, ja korkea teknologia on alkaneen viisivuotiskauden keskeinen tavoite. Heikko valuuttakurssi on osaltaan tukenut vientiä. Kiina on investoinut voimakkaasti aloille, joiden globaalin kysynnän ennakoidaan kasvavan nopeasti, kuten tekoälyyn sekä vihreään siirtymään. Tulevina vuosina viennin kasvun odotetaan hidastuvan Kiinan osuuden maailmankaupasta kasvaessa ja kaupanesteiden lisääntyessä. Vaihtotaseen ylijäämän arvioidaan kuitenkin pysyvän suurena koko ennustejakson ajan.

Yhdysvaltojen presidentti Donald Trump matkusti tällä viikolla Kiinaan. Maiden välisten suurvaltasuhteiden odotetaan pysyvän kireinä. Jännitteet muidenkin kauppakumppanien kanssa ovat kiristyneet kiinalaistuotannon kilpailukyvyn ja ulkomaankaupan ylijäämän kasvaessa ja Kiinan oman kauppapolitiikan, kuten vientirajoitusten, seurauksena. Osa parantuneesta kilpailukyvystä on saavutettu kilpailua vääristävin keinoin, kuten kiinalaisyrityksille myönnettyjen valtiontukien avulla. Kauppakumppanimaat joutunevat jatkossakin turvautumaan tullikorotuksiin ja muihin kauppapoliittisiin toimiin tasapuolisemman liiketoimintaympäristön mahdollistamiseksi.

Kotimaan talouskehitykseen liittyvä epävarmuus pysyy koholla. Kiinassa ei ole tehty tarvittavia uudistuksia kotimaisen kysynnän vahvistamiseksi, ja investointivetoiseen kasvumalliin liittyvät riskit kasvavat. Velkaantuminen jatkuu nopeana ja rahoitusmarkkinariskit lisääntyvät. Tilastojen puutteet ja sensuuri hankaloittavat talouden todellisen tilanteen arviointia ja ennustamista. Lisäksi ulkoiset epävarmuudet ovat kasvaneet geopoliittisten jännitteiden lisääntyessä. Maailmantalouden kysynnän kasvun hidastuminen, esimerkiksi pitkittyneen energiamarkkinakriisin seurauksena, hidastaisi myös Kiinan vientivetoista talouskasvua.