BOFIT Viikkokatsaus 42/2023

Kiinan taloudessa tasaantumisen merkkejä

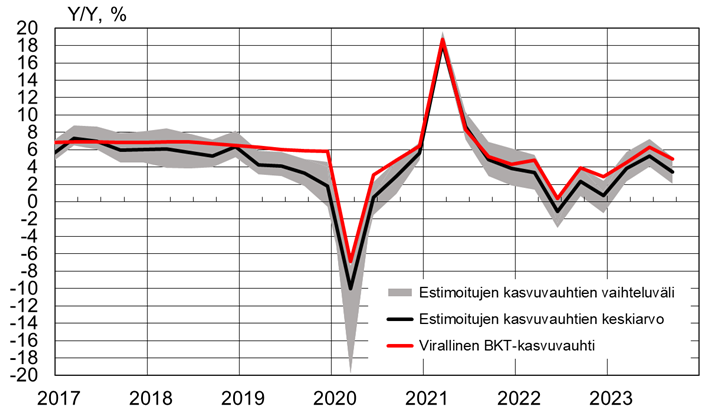

Kiinan tilastoviraston mukaan maan BKT kasvoi heinä-syyskuussa 4,9 % vuotta aiemmasta, kun kasvu oli tammi-kesäkuussa 5,5 %. Edelliseen neljännekseen verrattuna talous kasvoi 1,3 %, eli selvästi nopeammin kuin toisella neljänneksellä (+0,5 %). Virallisiin lukuihin liittyvä epävarmuus on lisääntynyt kasvun hidastuessa. BOFITin vaihtoehtoinen laskelma viittaa kasvun hidastuneen kolmannella neljänneksellä selvästi ja saattaneen jäädä virallisia lukuja vaimeammaksi. Myös muiden säännöllisesti päivittämät vaihtoehtoiset laskelmat viittaavat virallisia lukuja hitaampaan kasvuun. Vuoden viimeisellä neljänneksellä BKT:n vuosikasvuluvun odotetaan olevan kolmatta neljännestä vahvempi, kun viime vuoden vertailuneljännes oli hyvin heikko Kiinan painiessa koronapandemian ja tiukkojen rajoitusten kanssa.

BOFITin vaihtoehtoinen laskelma viittaa kasvun hidastuneen kolmannella neljänneksellä

Lähteet: Kiinan tilastovirasto, Macrobond ja BOFITin laskelmat.

Kuluvana vuonna kasvua on vauhdittanut etenkin kulutuksen kasvu. Tämä trendi vahvistui kolmannella neljänneksellä, jolloin kulutuksen kasvukontribuutio BKT:n vuosikasvuun oli peräti 4,6 %-yksikköä. Kun pandemiavuosina ja vielä kuluvan vuoden alkupuolella kotitaloudet säästivät aiempaa suuremman osan tuloistaan, vuoden kolmannella neljänneksellä kotitaloudet kuluttivat tavallista suuremman osan tuloistaan. Vahvassa kasvussa on etenkin sellaisten palveluiden käyttö, mihin koronarajoitteet iskivät vahvimmin. Kotitaloudet käyttävät nyt selvästi viime vuotta enemmän rahaa kotimaanmatkailuun, ravintolapalveluihin, terveydenhuoltoon sekä kulttuuriin, viihteeseen ja koulutukseen. Lokakuun alun lomajaksolla matkailu kasvoi selvästi viime vuoteen nähden, mutta kotimaanturismin määrä oli edelleen vain 4 % vuoden 2019 tasoa suurempi ja kuluttajien rahankäyttö alle 2 % suurempi vuoteen 2019 verrattuna.

Kiinteistösektorin supistuminen jatkui koko kolmannen neljänneksen. Heinä-syyskuussa sekä asuntojen myynti että uudet rakennusaloitukset vähenivät pinta-alalla mitattuna 22 % vuotta aiemmasta. Kiinteistörakentamisen alamäki jarruttaa investointien kasvua, ja investointien kontribuutio BKT-kasvuun oli kolmannella neljänneksellä vain 1,1 %-yksikköä. Talouden rajatut tukitoimet ovat kohdistuneet lähinnä asuntokauppaan. Kiinteistösektorilla ongelmana on kuitenkin heikko kysyntä epävarmuuden jatkuessa suurena.

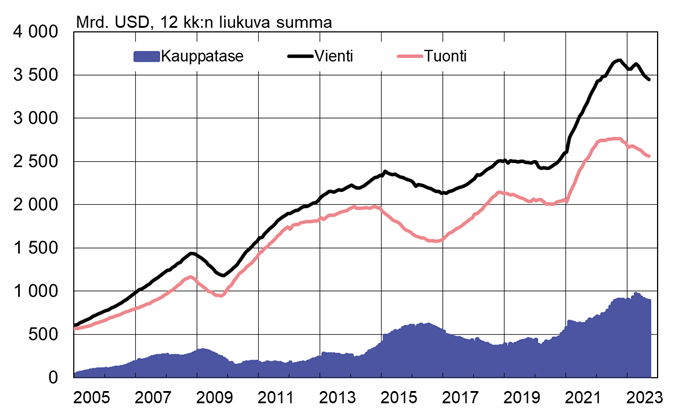

KIINAN ULKOMAANKAUPPA TAKKUAA EDELLEEN

Syyskuussa dollareissa mitatun viennin arvo supistui yli 6 % vuotta aiemmasta, ja kolmannella neljänneksellä vienti väheni kaikkiaan 10 % edellisvuodesta. Syyskuussa tuonnin arvo dollareissa supistui myös yli 6 %, ja kolmannella neljänneksellä laskua tuli 9 %. Vaikka kauppaluvut vaikuttavat synkeiltä, viennin ja tuonnin supistuminen syyskuussa oli kuitenkin pienempää kuin kuukautta aiemmin.

Osittain ulkomaankaupan dollarimääräinen supistuminen on seurausta juanin heikentymisestä. Tämä tulee ilmi juanmääräisistä kauppatilaistoista, joiden mukaan viennin ja tuonnin pienentyminen on ollut dollarimääräisiä tilastoja vähäisempää. On kuitenkin selvää, että Kiinan ulkomaankauppaa koettelee ensisijaisesti heikko kysyntä niin ulkomailla kuin kotimaassakin. Tärkeiden vientimarkkinoiden, kuten Euroopan ja Yhdysvaltojen, talouskasvu on heikentynyt, kun taas Kiinan talousnäkymien epävarmuus ja kotimaisen kysynnän haparointi näkyvät tuonnin takkuamisessa.

Yksittäisiä kauppakumppaneita tarkasteltaessa paljastuu, että Kiinan kauppa Venäjän kanssa poikkeaa muun maailman laskuvoittoisesta trendistä. Kiinan dollarimääräinen vienti Venäjälle kasvoi 28 % kolmannella vuosineljänneksellä edellisvuodesta, kun taas tuonti pysyi lähes viime vuoden tasolla kasvaessaan noin 1 %. Myös Kiinan ulkomaankaupan tuotekategorioista nousee esille huomattava poikkeus. Vaikka vienti kokonaisuudessaan nikottelee, Kiinan ajoneuvojen vienti vetää erinomaisesti. Niiden dollarimääräinen vuosikasvu ylitti 50 % kolmannella kvartaalilla.

Kiinan ulkomaankauppa supistuu

Lähteet: Kiinan tulli, CEIC ja BOFIT.

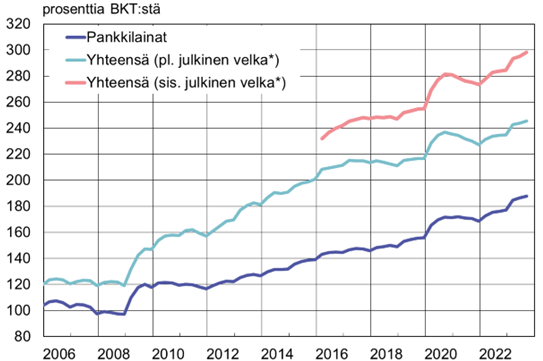

Julkisen velan kasvu lisää velkaantumista

Rahapolitiikan maltillisesta keventämisestä huolimatta elo-syyskuussa, Kiinan kotimaisen velkakannan kasvu on pysynyt suhteellisen maltillisena rahoituksen kysynnän ollessa vaisua. Koska nimellinen BKT on kasvanut vain 4 % viimeisen 12 kuukauden aikana, lainakanta/BKT-suhde on kuitenkin noussut. Syyskuussa keskuspankin kokonaisrahoituskanta (AFRE) kasvoi aiempien kuukausien tapaan 9 % vuodentakaisesta ja ylsi 298 prosenttiin BKT:stä. Juanmääräisten pankkilainojen kannan vuosikasvu pysytteli syyskuussa reilussa 11 prosentissa. Neljännes näistä on kotitalouksille myönnettyjä lainoja, joiden kannan kasvu pysyi vaimeana noin 3 prosentissa.

AFRE-tilastoihin sisältyvä valtion velka kattaa keskushallinnon ja alueiden liikkeeseen laskemat obligaatiot sekä paikallishallinnon ”erikoisbondit”. Valtion joukkovelkakanta kanta kasvoi syyskuussa 12 % vuodentakaisesta ja on noussut 53 prosenttiin BKT:stä. Paikallishallintojen budjetin ulkopuolinen velka ja valtion rahoitusyhtiöiden velkaantuminen huomioiden IMF arvioi todellisten julkisten velkavastuiden olevan huomattavasti suuremmat (110 % BKT:stä vuoden 2022 lopussa). Viime aikoina paikallishallinnon budjetin ulkopuolista velkaa on pyritty samaan kuriin mahdollistamalla niiden poismaksuja paikallishallintojen joukkovelkakirjojen liikkeeseenlaskulla. Lehtitietojen mukaan valtion suuria pankkeja ja politiikkapankkeja on lokakuussa myös kehotettu lisäämään lainanantoa huokeilla koroilla paikallishallinoille ja niiden omistamille rahoitusyhtiöille korkeakorkoisia lainojen poismaksamiseen. Valtionmedia kertoi myös, että huomenna (20.10.) alkavassa puolueen pysyväiskomitean kokouksessa tullaan keskustelemaan alueiden rahoituksesta ja mahdollisuudesta jälleen ottaa käyttöön ensi vuoden bondien liikkeeseenlaskukiintiöitä etukäteen. Aluehallintojen rahoitus on usein loppuvuonna tiukilla ja tänäkin vuonna ne olivat elokuun loppuun mennessä käyttäneet 76 % tälle vuodelle asetetusta yleisbondien 720 mrd. juanin ja 83 % erikoisbondien 3 800 mrd. juanin kiintiöistä. Aiemmin lokakuussa Bloomberg uutisoi, että keskushallinto harkitsisi lisäksi ylimääräisen ainakin 1 000 mrd. juanin valtionvelan liikkeeseenlaskua.

Kiinan kokonaisvelkakanta (AFRE) on jo lähes kolminkertainen talouden kokoon nähden

*) Valtion ja paikallishallinnon liikkeeseen laskema jvk-velka. IMF:n arvion mukaan todelliset julkiset vastuut olivat 110 % BKT:stä vuoden 2022 lopussa.

Lähteet: PBoC, CEIC ja BOFIT.