BOFIT Viikkokatsaus 31/2022

Venäjän keskuspankki laski jälleen ohjauskorkoa

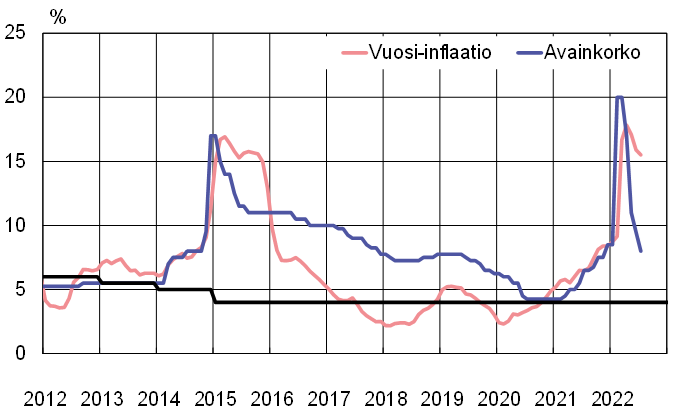

Markkinoiden odotuksia huomattavasti suuremman, 1,5 prosenttiyksikön laskun jälkeen avainkorko on 25.7. lähtien 8 %. Ennen Venäjän hyökkäystä Ukrainaan korko oli 8,5 %. Sodan alettua keskuspankki nosti koron 20 prosenttiin hillitäkseen ruplan heikentymistä ja kuluttajahintojen nousua.

Rupla on vahvistunut viime kuukausina huomattavasti valuuttamarkkinoille asetettujen rajoitusten ja mittavan vaihtotaseen ylijäämän seurauksena. Inflaatiopaineita on vähentänyt myös kotimaisen kysynnän hiipuminen talouden vajottua taantumaan. Vaikka inflaatio on hidastunut viime kuukausina, kuluttajahinnat nousivat keskuspankin arvion mukaan heinäkuun puolivälissä yhä lähes 16 % vuotta aiemmasta. Roimien koronlaskujen seurauksena reaalikorko onkin tällä hetkellä historiallisen syvästi miinuksella.

Kotimainen kysyntä on vähentynyt, koska sota on lisännyt epävarmuutta ja heikentänyt talouskehitystä. Kulutuskysyntää on leikannut myös säästämisen lisääntyminen. Säästämisellä varaudutaan heikkenevään talouskehitykseen, mutta keskuspankki arvioi sen olevan osittain myös pakotettua säästämistä. Venäläiset kuluttajat eivät ole voineet ostaa haluamiaan tavaroita länsimaiden asettamien pakotteiden ja ulkomaisten yritysten markkinoilta vetäytymisen vuoksi.

Keskuspankki ennustaa Venäjän BKT:n supistuvan tänä ja ensi vuonna yhteensä 5–10 % ja talouden kääntyvän maltilliseen kasvuun vuonna 2024. Vuosi-inflaation keskuspankki odottaa olevan tämän vuoden lopussa 12–15 % ja ensi vuoden lopussa 5–7 %. Keskuspankin ennusteessa avainkoron arvioidaan olevan loppuvuonna 7,4–8 %, mikä viittaa korkopolitiikan huomattavaan maltillistumiseen tulevina kuukausina.

Venäjän reaalikorko on huomattavasti negatiivinen voimakkaiden koronlaskujen seurauksena

Lähteet: Macrobond, Venäjän keskuspankki, BOFIT.