BOFIT Viikkokatsaus 30/2022

Kiinan taloudessa heikko toinen neljännes eikä palautumista nopeaan kasvuun ole odotettavissa

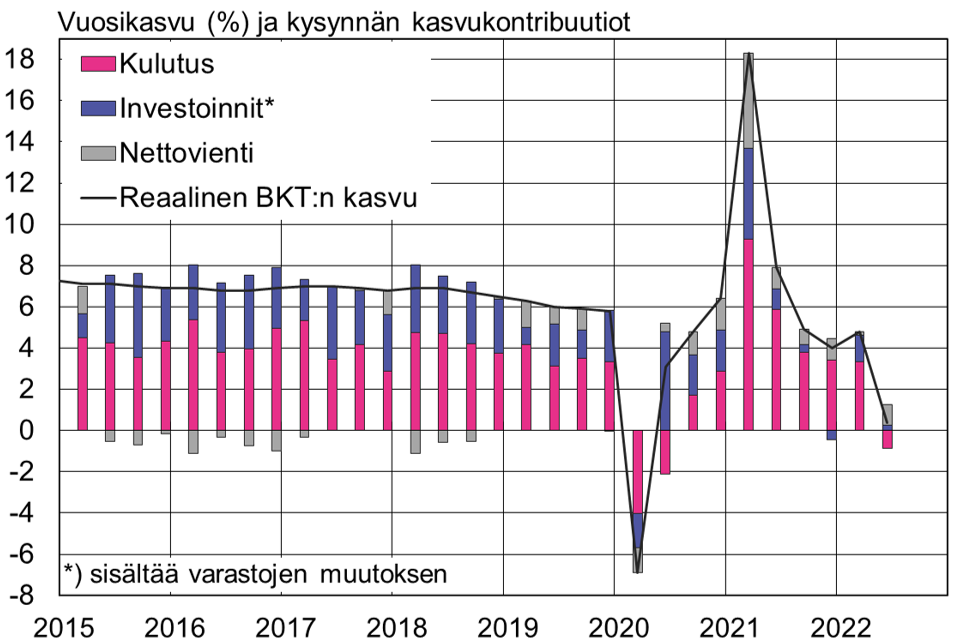

Laajat koronasulut useissa Kiinan kaupungeissa johtivat siihen, että tilastoviraston mukaan maan bruttokansantuote supistui toisella neljänneksellä 2,6 % vuoden ensimmäiseen neljännekseen verrattuna. Virallisten tilastojen mukaan BKT:n vuosikasvu huhti-kesäkuussa oli niukasti positiivinen (0,4 %). Useat tarkkailijat kuitenkin arvioivat kasvun olleen todellisuudessa tätä hitaampaa. Myös BOFITin vaihtoehtoiset laskelmat viittaavat toisen neljänneksen vuosikasvun olleen selvästi negatiivinen. Talous supistui virallistenkin tilastojen mukaan useilla alueilla, joissa koronarajoituksia oli keväällä voimassa, kuten Shanghaissa (BKT -14 % vuodentakaisesta), Jilinissä (-5 %) ja Pekingissä (- 3 %).

Viennin hyvä kehitys kannatteli taloutta toisella neljänneksellä. Kotimainen kulutuskysyntä sitä vastoin supistui vuodentakaisesta ja sen kontribuutio BKT-kasvuun oli negatiivinen. Kuukausi-indikaattorien mukaan pahin kulutuskysynnän supistuminen koettiin huhti-toukokuussa. Kesäkuussa vähittäiskauppa kasvoi nimellisesti 3 %. Hintakehitys huomioiden reaalikasvukasvu oli kuitenkin yhä varsin vaimeaa (kuluttajahinnat nousivat kesäkuussa 2,5 % vuodentakaisesta). Samoin teollisuustuotanto piristyi huhti-toukokuusta ja kasvoi kesäkuussa reaalisesti 4 % vuodentakaisesta.

Kiinan ei uskota toistavan samanlaista nopeaa talouden palautumista kasvuun kuin vuoden 2020 koronapudotuksen jälkeen. Nyt kuluttajien luottamus on heikkoa ja rakentaminen supistuu. Pinta-alalla mitattuna uudet rakennusaloitukset vähenivät kesäkuussa 45 % ja kiinteistöjen myynti 18 % vuodentakaista. Asuntokaupan hyytyminen on entisestään vaikeuttanut rakennuttajien rahoitustilannetta. Maailmantalouden kasvun odotettua nopeamman hidastumisen ja korkean inflaation myötä Kiinan vientikysynnän odotetaan heikkenevän eikä se kannattele talouskasvua kuten loppuvuonna 2020.

Investointien kehityksen seuraamien on hankalaa huonojen tilastojen takia. Tilastoviraston mukaan tammi-kesäkuussa kiinteitä investointeja (FAI) tehtiin nimellisesti 6 % enemmän kuin viime vuoden vastaavaan aikaan. Investointihintojen raportoiminen on lopetettu, joten reaalikasvun seuraaminen on vaikeaa. Tuottajahintojen perusteella arvioituna investointien reaalikasvu on saattanut jäädä vaimeaksi, sillä tuottajahinnat nousivat kesäkuussa 6,1 % ja tammi-kesäkuussa 7,7 % vuodentakaisesta. FAI-tilastot eivät ole yhteneväisiä BKT-tilinpidon investointitilastojen kanssa.

Odotuksia on jälleen ladattu siihen, että loppuvuoden talouskasvu saataisiin kiihtymään lähemmäs virallista noin 5,5 prosentin tavoitetta investointivetoisella elvytyksellä. Tämä kuitenkin näyttää erittäin epätodennäköiseltä, sillä nyt ehdotettu lisärahoitus investointeihin ei ole läheskään niin suurta, että sillä pystyttäisiin kompensoimaan hidasta kulutuskysynnän kasvua. Kannattavia investointikohteita on myös yhä vaikeampi löytää. Mittava investointielvytys kasvattaisi julkisen talouden velkataakkaa sekä talouden epätasapainoja ja riskejä entisestään.

Kiinan virallinen 2. neljänneksen BKT-kasvu jäi vain vaivoin positiiviseksi.

Lähteet: Kiinan tilastovirasto, CEIC ja BOFIT.