BOFIT Viikkokatsaus 28/2022

Kotitalouksien lainakanta kasvaa nyt ennätyksellisen hitaasti Kiinassa

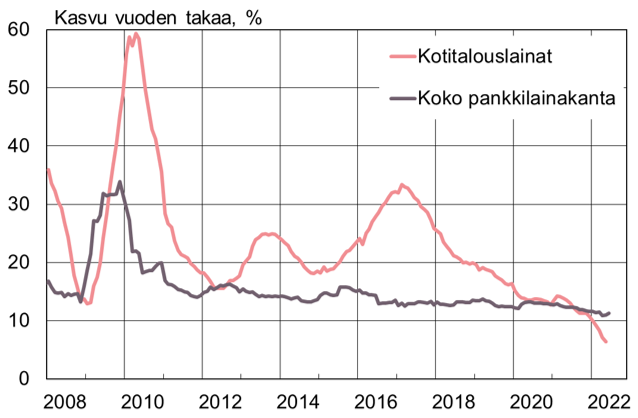

Pankkisektorin lainakannasta vajaat 30 % on kotitalouksille myönnettyjä lainoja, joista valtaosa on otettu asunnon hankintaa varten. Nyt asuntojen hinnat ovat laskussa monissa eri kaupungeissa, ja tehtyjen asuntokauppojen määrät ovat supistuneet jo viime vuoden kesästä lähtien. Myyntitulojen pysyminen vähäisenä vaikeuttaa edelleen rakennuttajien rahoitusasemaa. Rakennusaloitusten ja maankäyttöoikeuksien myynnin lasku on jatkunut jo kohta vuoden. Kotitalouksien epävarmuus omasta tulokehityksestä ja talouden näkymistä on lisääntynyt kevään kuluessa koronatilanteen pysyessä vaikeana. Säästäminen on kasvanut, eikä velkaa ole enää haluttu ottaa vanhaan malliin. Kotitalouksille myönnettyjen pankkilainojen kokonaismäärän vuosikasvu onkin ennätyksellisen hidasta.

Viranomaiset ovat talouskasvun hidastumisesta huolestuneena alkaneet kannustaa pankkeja lisäämään lainanantoaan. Kesäkuussa koko pankkilainakannan vuosikasvu kiihtyi hieman 11,2 prosenttiin, mikä on kuitenkin hitaampaa kuin viime vuoden vastaavaan aikaan. Pankkisektori on usein avainasemassa, kun Kiinassa halutaan elvyttää taloutta. Pankit tarjoavat rahoitusta pitääkseen yritykset toiminnassa ja rahoittavat julkisia infrastruktuuri-investointeja. Kesäkuun lainanannon kiihtyminen selittyy pidempiaikaisten yrityslainojen kasvulla, mikä viittaa lanannon lisääntyneen juuri tämäntyyppisiin tarkoituksiin. Yritykset ovat myös raportoineet pankkien kasvaneesta halukkuudesta myöntää niille lainoja. Pankkilainakannan koko suhteessa BKT:hen oli ensimmäisellä neljänneksellä 173 %.

Kuluvana vuonna pankkisektorin kannattavuutta varjostaa erityisesti kiinteistösektorin yhä jatkuva alamäki ja koronarajoitusten vaikutus yrityssektoriin, mikä kasvattaa maksuhäiriöiden määrää. Virallisissa tilastoissa pankkien taseissa olevien hoitamattomien lainojen määrä on kuitenkin pysynyt pienenä ja se on vaihdellut viime vuosina vain vähän. Tilanteen tulkintaa vaikeuttaa se, että niin koronapandemian alkuaikoina vuonna 2020 että jälleen tänä vuonna lainojen hoitamiseen on myönnetty lisäaikaa yli tyypillisen 90 päivän, ennen kuin ne tulee nimetä hoitamattomiksi. Kiinassa on myös tavallista myöntää uutta lainaa vanhojen lainojen maksuun, mikä siirtää niiden tunnistamista hoitamattomiksi. Sen lisäksi että todellisen tilanteen on arvioitu jo pitkään olevan tilastoja huonompi, hoitamattomien lainojen määrä myös vaihtelee paljon pankkien välillä. Kiinassa isot, valtio-omisteiset pankit ovat tässäkin pienempiä pankkeja paremmassa asemassa. Pienemmillä pankeilla on asiakkainaan tyypillisesti enemmän pk-yrityksiä, joiden toiminta on nyt koronarajoitusten keskellä kärsinyt huomattavasti. Myös se, mille sektoreille lainoja on myönnetty, vaikuttaa. Muun muassa luottoluokittaja Fitchin ja investointipankki Natixiksen mukaan kiinteistösektorille myönnettyjen lainojen maksuhäiriöt ovat kasvaneet merkittävästi viimeisten kahden vuoden aikana.

Kotitalouksille myönnettyjen pankkilainojen vuosikasvu on hidastunut selvästi.

Lähteet: PBoC, CEIC ja BOFIT