BOFIT Viikkokatsaus 44/2022

BOFIT odottaa Kiinan talouskasvun jäävän vaimeaksi vuosina 2022–2024

Tiukan koronarajoituspolitiikan johdosta Kiinan talous on jo kolmatta vuotta poikkeustilassa. Tämä on lisännyt kuluttajien ja yritysten epävarmuutta, heikentänyt varsinkin palvelusektorin kysyntää ja lisännyt nuorten ja siirtotyöläisten työttömyyttä. Kiinteistösektorin ongelmat ovat vähentäneet rakentamista ja rakennusinvestointeja. Kumpaankaan ei ole odotettavissa nopeaa ratkaisua. Ennustejaksolla vientikysynnän odotetaan hidastuvan selvästi maailmantalouden aiemmin odotettua heikomman kehityksen johdosta. Lisäksi rakenteelliset tekijät ovat jo pitkään hidastaneet talouskasvua. Ennustamme Kiinan todellisen BKT:n kasvun jäävän kuluvana vuonna noin parin prosentin paikkeille ja kasvavan vuosina 2023–2024 noin kolmen prosentin vauhtia.

Jälleen tänä vuonna on viitteitä siitä, että Kiinan julkaisemat viralliset BKT:n kasvuluvut ovat liioitelleet todellista kasvua. Onkin valitettavasti todennäköistä, ettei ennustetun kaltaisia matalia kasvulukuja tulla näyttämään virallisissa tilastoissa. Odotamme Kiinan kasvun olevan ennustejaksolla suunnilleen linjassa maailmantalouden kasvun kanssa. Kiinan kasvu ei siis enää samalla tavalla tue maailmantalouden kasvua kuin aiempina vuosina.

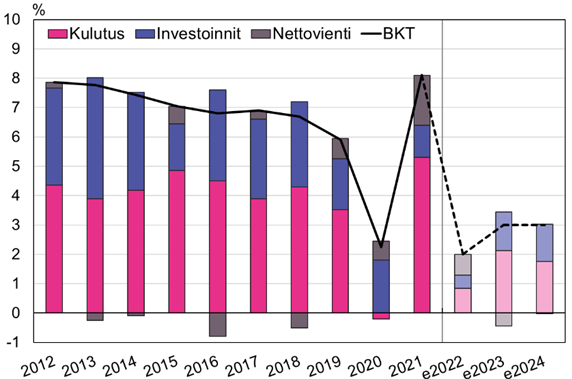

Odotamme kulutus- ja investointikysynnän kasvun jäävän tänä vuonna hitaiksi koronarajoitusten ja rakennussektorin ongelmien johdosta. Nettoviennin kasvu tukee kokonaiskysynnän kasvua vielä kuluvana vuonna. Viennin kasvun odotetaan hidastuvan ensi vuonna selvästi ja nettoviennin kontribuution talouskasvuun kääntyvän negatiiviseksi. Ensi vuonna kulutuskysynnän odotetaan muodostavan tätä vuotta suuremman osuuden kasvusta. Talouskasvun ja sen kestävyyden kannalta keskeistä olisivat politiikkatoimet, jotka tukevat kulutusvetoisempaan kasvuun siirtymistä. Kulutuksen BKT-osuuden odotetaan laskevan tänä vuonna hieman viime vuoden 54 prosentista ja kasvavan tämän jälkeen, mutta hyvin hitaasti.

Tuottavuuden parantaminen olisi keskeistä kasvuedellytysten ylläpitämiseksi väestön ikääntyessä nopeasti ja pitkään jatkuneen hyvin investointivetoisen kasvun heikennettyä uusien investointien kannattavuutta. Politiikassa puolueen kontrolli ja kansallinen turvallisuus ovat kuitenkin nousseet talousaiheiden ohi ja yritysten toimintaympäristö on heikentynyt. Nopea velkaantuminen on vähentänyt talouden elvytysvaraa. Erityisesti paikallishallintojen rahoitustilanne on heikko ja ne ovat jo nyt hyvin velkaantuneita.

Ennusteen riskit ovat lisääntyneet entisestään. Vallan keskittäminen Xi Jinpingin käsiin lisää yksipuolisen politiikan ja virhearvioiden mahdollisuutta. Rahoitussektorin riskit ovat kasvaneet nopeana jatkuneen velkaantumisen, kiinteistömarkkinoiden ongelmien ja koronatoimien johdosta. Geopoliittiset riskit ovat lisääntyneet Venäjän aloitettua hyökkäyssodan Ukrainassa, ja Kiinan toistaessa pidemmän aikavälin tavoitettaan yhdistää Taiwan Manner-Kiinaan. Tämä on saanut monet maat ja yritykset arvioimaan aivan uudella tavalla Kiina-riippuvuuksiaan. Suurvaltakamppailun kiristyminen ja teknologisen irtikytkennän vahvistuminen lisäävät Kiinassa toimivien tai sen kanssa kauppaa käyvien yritysten epävarmuutta. Yläsuuntaisena riskinä ennusteessa on se, jos Kiina pystyisi höllentämään koronarajoituspolitiikkaa ja avaamaan rajojaan odotettua aiemmin.

Kiina-ennuste esiteltiin BOFIT Kiina-tietoiskussa 31.10. Tapahtumassa keskusteltiin myös Kiinan velkaantumisesta ja sen seurauksista, Suomen Kiina-riippuvuudesta sekä kiihtyvästä suurvaltakilpailusta. Verkkosivulla on videotallenne tilaisuudesta.

BOFIT Kiina-ennuste 2022–2024 ja kasvukontribuutiot

Lähteet: Kiinan tilastovirasto ja BOFIT.