BOFIT Viikkokatsaus 44/2021

Kiinassa julkistettiin systeemisesti tärkeiden pankkien lista

Lokakuun puolivälissä Kiinan keskuspankki ja pankkisektorin valvontaviranomainen CBIRC julkistivat listan maan talousjärjestelmän kannalta tärkeistä pankeista (domestic systemically important banks, D-SIB). Listan 19 pankkia oli jaettu neljään eri ryhmään, ja niihin kohdistuu muita tiukempia säännöksiä mm. tietojen julkistamisen osalta. Neljäs ja tärkein ryhmä sisältää Kiinan suurimmat pankit: Bank of China, China Construction Bank, Industrial and Commercial Bank of China ja Agricultural Bank of China. Nämä neljä valtionomisteista pankkia ovat myös koko maailman talousjärjestelmän kannalta tärkeitä pankkeja (global systemically important banks, G-SIB). Kolmannen ryhmän muodostavat valtionpankki Bank of Communications, China Merchants Bank ja Industrial Bank. Ensimmäisessä ja toisessa ryhmässä on mukana mm. Postal Savings Bank of China, China CITIC Bank, China Everbright Bank, Bank of Beijing ja Ping An Bank. Listalta puuttuvat maan politiikkapankit Agricultural Development Bank of China, Export-Import Bank of China ja China Development Bank. Kiinan keskuspankin ja CBIRC:n on tarkoitus päivittää talousjärjestelmän kannalta tärkeiden pankkien lista vuosittain.

Myöhemmin lokakuussa Kiinan keskuspankki, valtiovarainministeriö ja CBIRC vahvistivat yhdessä uudet vakavaraisuussäännöt maailman talousjärjestelmän kannalta tärkeille (G-SIB) kiinalaispankeille. Kiinalaisten G-SIB pankkien kokonaistappioiden kattamiskyvyn (TLAC) pitäisi olla 16 % riskipainotetuista saamisista vuodesta 2025 lähtien ja nousta 18 prosenttiin vuonna 2028. Aikataulu on kansainvälisen pankkisäätelijän Financial Stability Boardin nouseville talouksille tehdyn suosituksen mukainen. Lisäksi näiden pankkien omavaraisuusasteen tulee olla vähintään 6 % vuonna 2025 ja nousta 6,75 prosenttiin vuonna 2028.

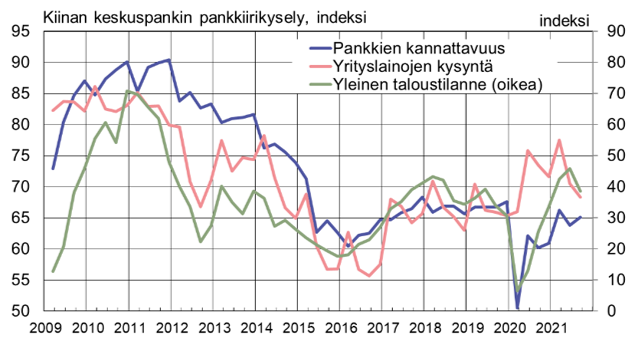

Kiinan keskuspankin säännöllisessä liikepankeille suunnatussa kyselyssä pankkiirit näkivät yleisen taloustilanteen heikentyneen hieman vuoden kolmannella neljänneksellä. Myös yrityslainakysynnän nähtiin hidastuneen aiemmista neljänneksistä. Oman kannattavuutensa osalta pankit eivät keskimäärin nähneet juuri muutosta. Pandemia ja sen aikana lisääntyneet maksulaiminlyönnit ovatkin kurittaneet pieniä ja keskisuuria pankkeja selvästi isoja pankkeja enemmän. Kaikki neljä suurinta valtionomisteista pankkia ilmoittivat liikevoittonsa kasvaneen vuoden kolmannella neljänneksellä reilut 10 % vuotta aiemmasta. Verrattuna edelliseen neljännekseen, hoitamattomien saamisten osuus lainakannasta pysyi pankkien mukaan ennallaan tai laski aavistuksen. Hoitamattomien saamisten arvioidaan yleisesti olevan suurempia, mitä pankit raportoivat.

Vahvistaakseen pienten ja keskisuurten pankkien taseita ja pienentääkseen riskejä, viranomaiset ovat kehottaneet niitä yhdistymään suuremmiksi yksiköiksi. Lokakuun lopussa Henanin maakuntapankki Zhongyuan Bank ilmoitti suunnittelevansa yhdistymistä kolmen paikallispankin kanssa. Yksi näistä, Bank of Luoyang, on listattu yhdeksi vaikeuksiin joutuneen rakennuttaja Evergranden tärkeimmistä luotottajista. Zhongyuan Bank muodostettiin yhdistämällä 13 pientä pankkia vuonna 2014. Nyt suunnitellun sulautumisen jälkeen Henanin maakuntaan jäisi kaksi paikallista kaupunkiliikepankkia. Pandemian aikana joitakin muita paikallispankkeja Shanxin, Sichuanin ja Liaoningin maakunnissa on yhdistynyt suuremmiksi yksiköiksi. Kiinassa toimii yli 4 000 pankiksi laskettavaa rahoituslaitosta, joista monet ovat pieniä ja alueellisia toimijoita.

Kiinassa pankit näkevät taloustilanteen heikentyneen kolmannella neljänneksellä, yrityslainojen kysyntä supistuu

Lähteet: Kiinan keskuspankki ja BOFIT.