BOFIT Viikkokatsaus 38/2021

BOFIT ennustaa Kiinan talouskasvun jäävän pandemiaa edeltänyttä aikaa hitaammaksi vuosina 2022–2023

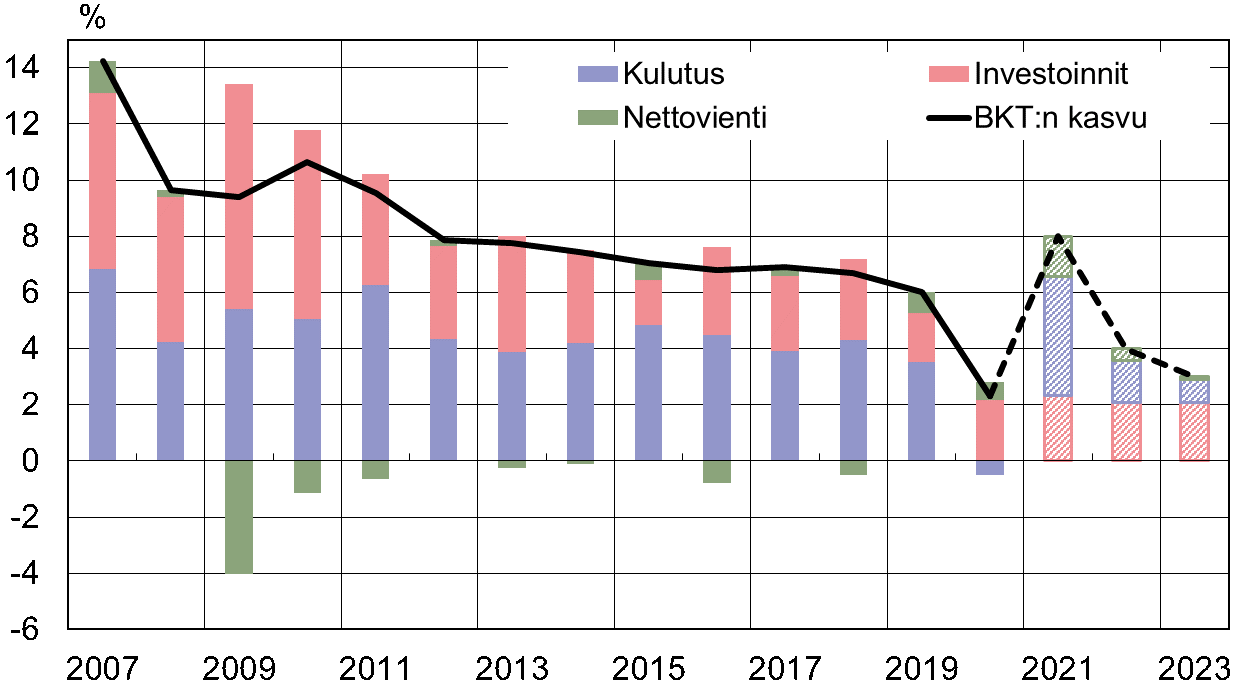

Viime viikolla julkaistussa ennusteessa odotamme Kiinan BKT:n vuosikasvun olevan tänä vuonna 8 %. Korkean kasvuluvun takana on nopea toipuminen pandemiakuopasta ja viime vuoden matala vertailukohta. Nopein kasvupyrähdys on kuitenkin jo takanapäin, ja kasvu tulee seuraavina vuosina väistämättä hidastumaan ja jäämään pandemiaa edeltänyttä aikaa hitaammaksi.

Koronakuoppa jäi Kiinassa lopulta suhteellisen pieneksi tehokkaan koronastrategian ja yrityksiin ja investointeihin keskittyneen elvytyksen myötä. Tehokkaalla koronstrategialla on myös varjopuolensa. Koska tartunnat pyritään tukahduttamaan kokonaan, alueet joutuvat jatkossakin turvautumaan aika ajoin laajoihin rajoitustoimiin, mikä painaa etenkin yksityistä kulutusta. Samaan aikaan täyden rokotesarjan saaneiden määrä ylitti juuri 70 % koko väestöstä. Vahvat elvytystoimet globaalisti ja talousnäkymien elpymien tukevat vientikysyntää, mikä ylläpitää teollisuustuotannon vahvaa virettä myös tulevina neljänneksinä. Myös korkeiksi nousseet kapasiteetin käyttöasteet ennakoivat tuotannollisten investointien kasvua. Vaikka suurin koronaelvytys on jo takanapäin, finanssipolitiikka jatkuu kasvua tukevana ja julkisen talouden alijäämät pysyvät seuraavat vuodet suurina. Rahapolitiikassa joudutaan yhä enemmän tasapainoilemaan yhtäältä rahoitusmarkkinariskien ja velkaantumisen vähentämisen ja toisaalta talouden vakauden välillä.

Ennusteessamme BKT:n neljännesvuosikasvu pysyttelee noin prosentin tuntumassa tänä ja ensi vuonna ja hidastuu sen jälkeen hieman. Vuosikasvu laskee ensi vuonna 4 prosenttiin ja siitä edelleen kolmen prosentin tuntumaan vuonna 2023. Kasvua painavat rakenteelliset tekijät kuten epäedullinen väestökehitys. Tänä vuonna julkistetun väestönlaskennan mukaan väestö vanhenee, työikäisten määrä supistuu ja syntyvyys vähenee jopa nopeammin kuin aiemmin arvioitiin. Sen lisäksi erittäin korkeiksi nousseet velka-asteet ja velanhoitomenojen kasvu syövät pääomia muilta, tuottavammilta käyttökohteilta. Toisaalta, jos velkaantumista pyritään hillitsemään, hidastaa se yhtä lailla talouskasvua ainakin lyhyellä aikavälillä. Myös tuottavuus on kehittynyt heikosti, eikä tuottavuutta parantavia toimia ole tehty. Viime aikoina sääntelyä ja valvontaa on kiristetty etenkin yksityisten yritysten osalta, mikä on tehnyt niiden toimintaympäristöstä aiempaa arvaamattomamman ja on omiaan heikentämään tuottavuutta. Valtion roolia on kasvatettu yhteiskunnan eri tasoilla ja poliittinen riski taloudessa on kasvanut.

Ennustettua nopeampi talouskasvu on seuraavina vuosina mahdollinen, jos kotitalouksien kulutuskysyntä vahvistuu arvioitua selvästi enemmän. Tämä voi toteutua, jos pandemia hellittää odotettua nopeammin tai Kiinassa muutetaan koronastrategiaa niin, että laajoista rajoitustoimista luovuttaisiin. Kysyntä voi myös vahvistua, jos kulutusta tukevia reformeja lähdetään toteuttamaan uuden yhteistä hyvinvointia (common prosperity) peräänkuuluttavan tavoitteen puitteissa. Samalla tutut riskit ennustetta hitaammalle talouskasvulle ovat pandemian aikana kasvaneet. Kasvu voi olla ennustettua oleellisesti heikompaa, jos velkataakka muuttuu kestämättömäksi, rahoitusmarkkinahäiriöt levittävät epävarmuutta reaalitalouteen ja sosiaalinen vakaus vaarantuu, tai ulkosuhteet ajautuvat umpikujaan.

Kiinan BKT:n kasvu, kasvukontribuutiot ja BOFIT-ennuste vuosille 2021–2023

Lähteet: Kiinan tilastovirasto, CEIC ja BOFIT.