BOFIT Viikkokatsaus 28/2021

Kiinan keskuspankki laski liikepankkien varantovaatimuksia

Lähes kaikkien pankkien varantovaatimusta, eli osuutta talletuksista, joka pankin tulee pitää keskuspankin reservissä, laskettiin tänään (15.7.) 0,5 prosenttiyksiköllä. Suurille pankeille keskimääräinen varantovaatimustaso on nyt 12 %, keskisuurille pankeille 9 % ja pienille 5,5 %. Lisäksi tasoihin on tehty kohdennettuja alennuksia tietyt kriteerit täyttäville pankeille ja niiden tasoa tarkastellaan määräajoin myös pankkikohtaisesti. Nyt toteutettua varantovaatimusten laskua ei sovellettu pankeille, jolla oli jo tätä ennen alhaisin 5 %:n taso. Keskuspankin mukaan pankkisektorin keskimääräinen varantovaatimustaso laski 8,9 prosenttiin. Viimeksi varantovaatimuksia alenettiin kaikille pankeille tammikuussa 2020 ja kohdennetusti joillekin pankeille huhti-toukokuussa 2020.

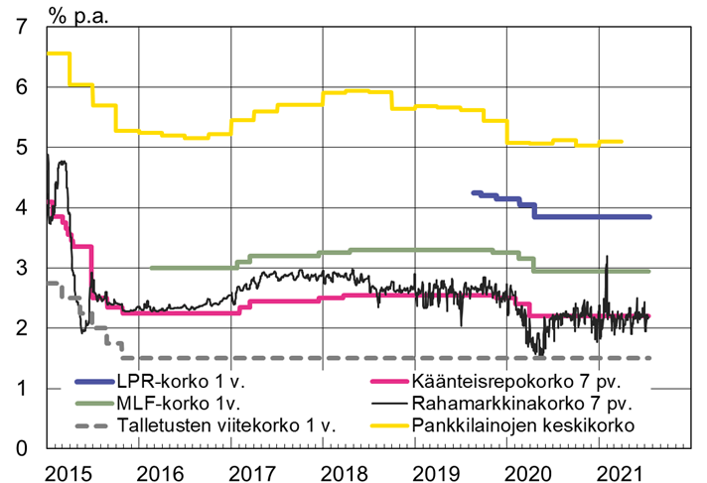

Keskuspankki korosti ilmoituksessaan, ettei toimi tarkoita yleistä rahapolitiikan virityksen muutosta. Sen mukaan toimi lisää markkinalikviditeettiä 1 000 mrd. juania (130 mrd. euroa) vapauttamalla pankkien reservejä. Tästä osa on tarkoitus käyttää liikepankkien erääntyvien MLF-lainojen takaisinmaksuun keskuspankille ja likviditeetin varmistamiseksi heinäkuun verojen maksuun. Tänään keskuspankki myönsi liikepankeille uusia vuoden mittaisia MLF-lainoja 100 mrd. juanin arvosta, samalla kun niitä erääntyi 400 mrd. juanilla. Lainojen korot pidettiin muuttumattomina. Keskuspankin politiikkakorkoja tai pankkilainojen viitekorkoja (LPR) on viimeksi muutettu huhtikuussa 2020.

Varantovaatimusten laskusta ilmoitettiin viime viikon perjantaina, sen jälkeen, kun hallitus oli kokouksessaan kertonut tarpeesta tukea erityisesti pienyrityksiä niiden kustannusten kasvettua mm. raaka-aineiden maailmanmakkinahintojen nousun seurauksena, sekä tähän puututtavan mm. varantovaatimuksen laskulla. Pienyritysten rahoituksen saatavuus ja sen korea hinta on Kiinassa ollut pysyvä ongelma. Varantovaatimusten laskun on arvioitu helpottavan myös pankkien tilannetta.

Lainojen hintaa pyrittiin kesäkuussa laskemaan myös teknisesti muuttamalla tapaa, jolla pankit hinnoittelevat talletuksiaan. Alhaisempien talletuskorkojen toivotaan välittyvän matalammiksi lainakoroiksi erityisesti pienyrityksille. Vaikka talletuskorot periaatteessa vapautettiin vuonna 2015, niitä säätelee yhä pankkien muodostama ”korkohinnoittelun itsesääntelyjärjestelmä”, jota keskuspankki valvoo. Keskuspankki julkaisee yhä pankkitalletusten viitekorkoja. Nyt tehdyssä muutoksessa pankkien talletuskorkojen katto määritellään lisäämällä tietty marginaali viitekorkoon, kun aiemmin se hinnoiteltiin kertomalla viitekorko tietyllä kertoimella (esim. 1,4).

Varantovaatimuksen laskusta huolimatta kuluvan vuoden rahapolitiikka ei ole ollut erityisen keveää. Tammi-kesäkuussa keskuspankin operaatioissa markkinalikviditeettiä vähennettiin 530 mrd. juanilla. Viime vuoden talouselvytyksen jälkeen keskuspankki on pyrkinyt jälleen hillitsemään velkaantumisien ja rahoitusmarkkinariskien kasvua. Kokonaisrahoituskannan (AFRE) vuosikasvu hidastuikin touko-kesäkuussa 11 prosenttiin, kun se vielä viime vuoden lokakuussa oli 13,7 %. Myös kokonaisrahoituskanta suhteessa talouden kokoon on laskenut hieman tänä vuonna ja oli kesäkuun lopussa 276 % BKT:stä (280 % vuoden 2020 lopussa ja 255 % vuoden 2019 lopussa).

Keskuspankin politiikkakorot ja lainojen viitekorot on pidetty muuttumattomina

Lähteet: Kiinan keskuspankki, National Interbank Funding Center, CEIC ja BOFIT.