BOFIT Viikkokatsaus 25/2021

Venäjän talouden eri aloilla huomattavan erilaista kehitystä

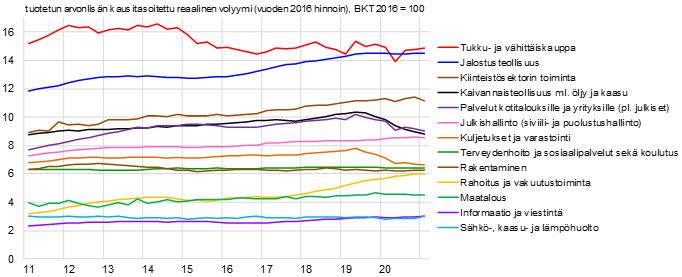

Jalostusteollisuuden toiminta on sen eri alojen tuottaman arvonlisän reaalisella volyymilla mitattuna ollut vuoden 2019 kesästä käytännössä ennallaan eikä käytännössä notkahtanut viime vuonna. Pidemmällä aikavälillä jalostusteollisuus on ollut melko tasaisesti kasvava ala, jonka volyymi on viidesosan suurempi kuin vuonna 2011. Sen sijaan kaivannaisteollisuudessa arvonlisän volyymi oli edelleen vuoden ensimmäisellä neljänneksellä vuoden 2011 tasolla ja 14 % pienempi kuin tähänastisessa huipussaan vuonna 2019. Tämä johtuu pitkälti OPEC+-tuotannonrajoituksen aiheuttamista leikkauksista raakaöljyn tuotantoon.

Tukku- ja vähittäiskaupan ala on toipunut viime vuoden koronakevään notkosta sen verran hyvin, että arvonlisän volyymi oli jo viime vuoden toisella puolisolla enää noin 2 % pienempi kuin vuosina 2018−2019 ja tämän vuoden ensimmäisellä neljänneksellä enää prosentin pienempi. Tukku- ja vähittäiskaupan elpymistä vuosien 2015−2016 kovasta supistumisesta ei kuitenkaan ole tapahtunut, ja alan volyymi on edelleen 10 % pienempi kuin huipussaan vuosina 2012−2014 ja 5 % pienempi kuin vuonna 2011.

Kuljetus- ja varastointiala on supistunut viimeiset kaksi vuotta, mihin ovat vaikuttaneet kaupan alan heikko kehitys ja öljyn tuotannon leikkausten myötä vähentyneet öljyn putkikuljetukset. Alan volyymi on yli kymmenesosan pienempi kuin vuosina 2018−2019 ja noin 3 % pienempi kuin vuonna 2011, mikä tosin voi jossakin määrin heijastaa myös kuljetus- ja jakeluketjujen tehostumista. Rakennustoiminta ei supistunut viime vuoden korona-aikana lainkaan, mutta toisaalta ala ei ole kasvanut useaan vuoteen. Kiinteistösektori mittavine eri toimintoineen on sen sijaan kasvanut jatkuvasti ja ala selvisi varsin hyvin viime vuodesta.

Erilaisia palveluja yrityksille ja kotitalouksille tarjoavilla aloilla, joiden toimijat ovat pitkälti yksityisiä yrityksiä, arvonlisän volyymi on niin ikään vähentynyt kokonaisuutena huomattavasti viimeisen kahden vuoden ajan. Alat eivät ole elpyneet vielä lainkaan, ja niiden volyymi on vuoden 2014 tasolla. Omana lohkonaan informaatio- ja viestintäala on sen sijaan kasvanut lähes jatkuvasti kohtalaisen hyvin, ja alan notkahdus oli myös koronavuonna 2020 hyvin lievä. Rahoitussektori on ollut talouden nopeimmin kasvanut lohko, ja kasvu on ollut erityisen ripeää viimeiset kolme vuotta. Osaltaan tämä johtunee toiminnan tehostumisesta digitalisaatioon tukeutuen. Lisäksi viime vuonna pankkiluototuksen kasvu jopa nopeutui hallituksen ja keskuspankin erilaisten tukitoimien myötä.

Kasvaneisiin aloihin lukeutuu myös julkishallinto (siviili- ja puolustushallinto), jonka kasvu ripeytyi viime vuonna julkisen budjettitalouden menojen lisääntymisen myötä, vaikka suurelta osin ala ei kuulu koronakamppailun varsinaiseen eturintamaan. Terveydenhoitoala on kasvanut pitkään, joskaan ei enempää kuin 15 % vuodesta 2011. Ainakin arvonlisän volyymilla mitattuna alan kasvu seisahtui viime vuonna, mikä saattaa johtua koronan ja sen vastaisen kamppailun aiheuttamista häiriöistä muille terveydenhoitoalan toiminnoille. Koulutusalan kehitys on ollut huomattavan epätasaista ja ollut lievässä laskussa vajaat kolme vuotta. Sen vuoksi alan toimintaa on arvonlisän volyymilla mitattuna hieman vähemmän kuin vuonna 2011.

Venäjän talouden eri alojen toiminta kehittynyt vaihtelevasti

Lähteet: Rosstat ja BOFIT.