BOFIT Viikkokatsaus 46/2023

Kiinan talousluvut viittaavat kasvun tasaantumiseen lokakuussa

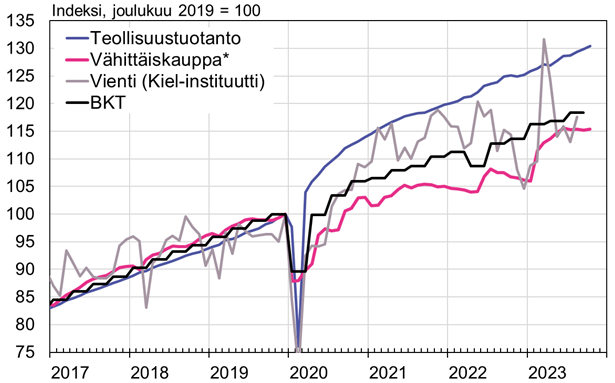

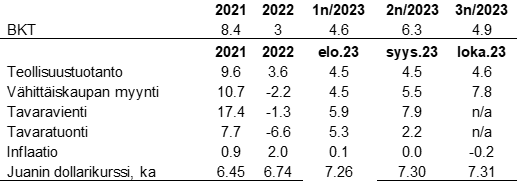

Talouskasvu on kuitenkin pandemiaa edeltänyttä aikaa hitaampaa, eikä koronarajoitusten poistumisesta aiheutuvaa selvää kasvun piristymistä ole koko vuonna tapahtunut. Teollisuustuotanto kasvoi lokakuussa 4,6 % vuodentakaisesta, eli samaa vauhtia kuin elo-syyskuussa. Autojen tuotanto on kasvanut tänä vuonna muuta teollisuutta vauhdikkaammin (tammi-lokakuussa 11,3 % vuodentakaisesta), kun taas korkean teknologian teollisuuden tuotanto on jäänyt muun teollisuuden vauhdista (1,9 %). Kiinteistömarkkinoilla ei nähty piristymistä. Lokakuussa sekä rakennusinvestoinnit (-17 % vuodentakaisesta) että asuntokauppa (-20 % pinta-alalla mitattuna) jatkoivat laskuaan.

Vähittäiskauppa kasvoi lokakuussa lähes 8 % vuodentakaiseen verrattuna. Tämä johtui kuitenkin lähinnä viime vuoden matalasta vertailuajankohdasta. Edelliseen kuukauteen verrattuna vähittäiskauppa kasvoi vain hyvin vähän. Vähittäiskaupan eristä tänä vuonna nopeimmin ovat kasvaneet ravintola- ja muut palvelut. Kuluttajahinnat laskivat lokakuussa 0,2 % vuodentakaisesta. Tämä johtuu lähinnä sianlihan hinnanlaskusta (lokakuussa -30 % vuodentakaisesta). Ruuan ja energian hinnoista puhdistettu pohjainflaatio hidastui sekin hieman 0,6 prosenttiin.

Teollisuustuotanto on kasvanut selvästi vähittäiskauppaa ripeämmin pandemian jälkeen

*) Vähittäiskaupan nimelliskasvu on deflatoitu kuluttajahintaindeksillä.

Lähteet: Kiinan tilastovirasto, Kiel-instituutti, CEIC ja BOFIT.

Tavaraviennin arvo oli lokakuussa dollareissa mitattuna 8 % vuodentakaista pienempi (juaneissa -5 %). Tuonti sitä vastoin piristyi lokakuussa ja tavaratuonnin arvo kasvoi dollareissa mitattuna 2 % vuodentakaisesta (juaneissa +6 %). Kuluvana vuonna Kiinan ulkomaankaupan määrän kehitys on ollut arvolla mitattua ulkomaankauppaa suotuisampaa. Sekä vienti- että tuontihinnat ovat laskeneet keväästä lähtien. WTO:n tilastojen mukaan Kiinan tavaraviennin määrä oli vuoden toisella neljänneksellä 2 % vuodentakaista suurempi, mutta sen arvo oli 4 % pienempi.

Kokonaisrahoituskannan (AFRE) vuosikasvu kiihtyi lokakuussa hiukan 9,3 prosenttiin, mikä johtui kuitenkin siitä, että erityisesti alueet laskivat liikkeeseen uutta joukkovelkaa. Yksityisen sektorin lainojen kysyntä on yhä melko heikkoa ja esimerkiksi kotitalouksien lainakannan vuosikasvu pysyi hitaana (3 %). Tänä vuonna paikallishallinnoille on myönnetty lupa laskea liikkeeseen uusia erikoisbondeja yht. 1 500 mrd. juanin (205 mrd. dollaria) arvosta korkeakorkoisen piilovelan pois maksamiseen. Marraskuun alkupuolella tällaisia velkakirjoja oli laskettu liikkeeseen 1 200 miljardilla.

Reaalisia vuosimuutoksia ja kuluttajahinnat, %

Lähteet: Kiinan tilastovirasto, Kiinan tulli, WTO, CEIC ja BOFIT.

Maksutasetilastoissa pääoman ulosvirta Kiinasta kasvaa

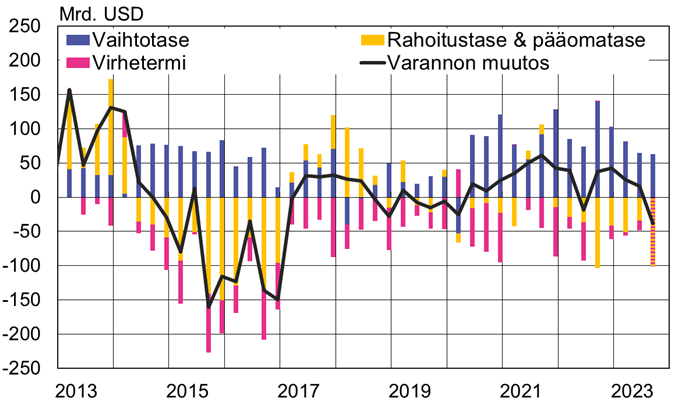

Maksutaseessa Kiinan tavarakaupan ylijäämää tasapainottaa palvelukaupan alijäämä sekä jo parin vuoden ajan rahoitustaseen alijäämä. Näiden lisäksi maksutaseen virhetermi on pysyvästi ollut negatiivinen, mikä kertoo siitä, että maksutaseessa Kiinasta ulos virtaa enemmän varoja, kuin mitä virallisiin eriin pystytään luokittelemaan. Keskuspankin alustavien maksutasetilastojen mukaan kuluvan vuoden kolmella ensimmäisellä neljänneksellä tavarakaupan ylijäämä oli 454 mrd. dollaria. Koko vaihtotaseen ylijäämä oli 209 mrd. dollaria, mikä johtuu erityisesti palvelukaupan alijäämästä, joka on kasvanut pandemia-ajoista ja oli tammi-syyskuussa 168 mrd. dollaria (viime vuoden vastaavaan aikaan 62 mrd. dollaria). Rahoitustase ja virhetermi olivat kolmen ensimmäisen neljänneksen aikana 205 mrd. dollaria alijäämäisiä, mikä kertoo valuuttavarannon pysyneen suunnilleen muuttumattomana.

Rahoitustaseen alaerissä on kuitenkin mielenkiintoista havaita, että suorien sijoitusten virrat ovat selvästi kääntyneet Kiinasta ulos. Suorien sijoitusten tase on ollut negatiivinen (eli varoja on virrannut Kiinasta ulos enemmän kuin sisään) vuoden 2021 lopulta lähtien. Tammi-syyskuussa Kiinaan virtasi suoria sijoituksia maksutaseessa 15 mrd. dollarilla, kun niitten ulosvirta oli 143 mrd. dollaria. Kolmannella neljänneksellä myös Kiinaan tulevien suorien sijoitusten virta kääntyi 12 mrd. dollaria negatiiviseksi ensimmäistä kertaa sitten 1998 alkaneen tilastohistorian. Tämä kertoo ulkomaisten yritysten nettomääräisesti kotiuttaneen Kiinan-liiketoimintansa tuottoja tai myyneen omistuksiaan. Myös viimeaikojen yrityskyselyt kertovat ulkomaisten yritysten harkitsevan uusia Kiinan-investointejaan aiempaa tarkemmin ja etsivän niille vaihtoehtoisia kohteita. Arvopaperisijoitusten tase on niin ikään ollut negatiivinen viime vuodesta lähtien. Arvopaperisijoitusten kolmannen kvartaalin tilastoja ei vielä ole saatavilla. Tammi-kesäkuussa kiinalaistoimijat tekivät arvopaperisijoituksia ulkomaille 52 mrd. dollarin arvosta ja ulkomaiset toimijat vähensivät sijoituksiaan Kiinassa 10 mrd. dollarilla.

Maksutaseen virrat kääntyivät Kiinasta ulos vuoden kolmannella neljänneksellä

Huom. 2023Q3 Rahoitustase, pääomatase ja virhetermi laskettu yhteen.

Lähteet: SAFE, Macrobond ja BOFIT.