BOFIT Viikkokatsaus 47/2023

Venäjän rahoitusmarkkinat etsivät uutta tasapainoa

Ulkomaiset sijoittajat poistuneet Moskovan osakemarkkinoilta

Maaliskuussa 2022 Venäjän aloittaman hyökkäyssodan seurauksena asetetut talouspakotteet ovat muuttaneet Venäjän rahoitusmarkkinoita monin tavoin. Yksi keskeinen muutos on ulkomaisten sijoittajien poistuminen. Ennen sotaa ulkomaisten sijoittajien (lähinnä suurten länsimaisten rahastojen) osuus Moskovan osakepörssin kaupankäynnistä oli noin puolet ja valtion velkakirjojen markkinasta noin 20 %. Länsimaiden asettamat pakotteet ja Venäjän omat toimet arvopapereiden myynnin rajoittamiseksi ovat käytännössä karkottaneet kaikki ulkomaiset portfoliosijoittajat.

Seuraukset näkyvät markkinoilla. Koska Venäjällä ei juurikaan ole suuria kotimaisia institutionaalisia sijoittajia, yksityishenkilöiden osuus Moskovan osakepörssin kaupankäynnistä on sodan syttymisen jälkeen ollut noin 80 %. Kaupankäynnin määrä supistui keväällä 2022 voimakkaasti, viime vuoden lopulla keskimääräinen päivävaihto oli enää noin 30 mrd. ruplaa. Tänä vuonna hyvä palkkakehitys ja vähittäinen sopeutuminen uuteen todellisuuteen ovat lisänneet kiinnostusta osakesijoittamiseen. Keskimääräinen päivävaihto on kasvanut noin puolella viime vuoteen verrattuna, mutta kaupankäynnin määrä on edelleen sotaa edeltävää tasoa pienempää. Yksityishenkilöiden poikkeuksellisen suuri osuus tekee osaltaan kaupankäynnistä vaikeasti ennakoitavaa.

Velkakirjamarkkinoilla vähemmän muutoksia

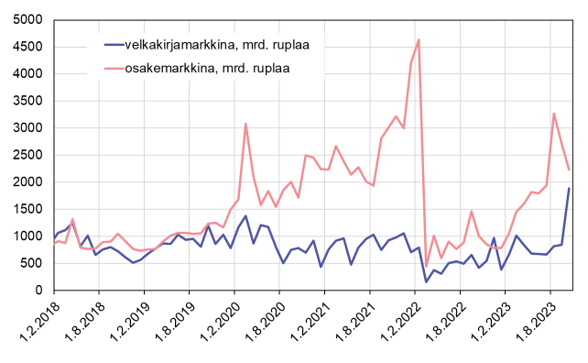

Kaupankäynti yritysten ja valtion velkakirjamarkkinoilla on ollut osakemarkkinaa pienempää. Velkakirjamarkkinoilla kotimaiset liikepankit ovat merkittäviä markkinaosapuolia, vastaavasti ulkomaisten sijoittajien osuus oli pienempi jo ennen sotaa. Pankkisektorin taseesta noin 9 % on valtion velkakirjoissa ja noin 5 % muissa velkakirjoissa. Kokonaisuutena osuudet eivät juuri ole sodan aikana muuttuneet, mutta pankkikohtaisia tietoja taseen pääeristä ei enää ole saatavilla.

Kaikkiaan noin puolet liikkeellä olevista ruplamääräisistä velkakirjoista on valtion velkaa, toinen puoli jakautuu jokseenkin tasan rahoituslaitosten ja muiden yritysten velkakirjoihin. Kuluvana vuonna on laskettu liikkeelle budjetissa suunniteltua vähemmän uusia valtion velkakirjoja, sen sijaan yritysten ja etenkin rahoituslaitosten liikkeellelaskuja on ollut runsaasti. Lokakuussa nähtiin poikkeuksellinen piikki kaupankäynnissä, kun yritykset pyrkivät hyötymään verrattain edullisesta korkotasosta. Korkojen nousu jarruttanee loppuvuodelle suunniteltuja uusia liikkeellelaskuja.

Pakotteiden seurauksena kotimaisten valuuttamääräisten velkakirjojen osuus on kasvanut hieman, sillä Venäjän hallituksen määräyksen mukaan yritysten eurobondit tulee vuoden loppuun mennessä vaihtaa korvaaviin, venäläisiin velkakirjoihin. Vuoden 2022 alussa yritysten eurobondien määrä oli noin 110 mrd. USD, takaisinmaksujen ja uudelleenjärjestelyjen jälkeenkin määrä oli lokakuun lopussa vielä 52 mrd. USD. Korvaavia bondeja on Moskovan pörssissä noin 16 mrd. dollarin arvosta. Viime vuonna muutamat yritykset laskivat kokeilumielessä liikkeelle myös juan-määräisiä velkakirjoja, mutta tänä vuonna into vaikuttaa hiipuneen. Juan-bondeista ei ainakaan vielä ole eurobondien korvaajiksi oikein millään mittarilla.

Kaupankäynnin määrä Moskovan pörssissä kasvoi loppuvuonna

Lähde: Moskovan pörssi, CEIC, BOFIT.

Valuuttamarkkinoita ovat muokanneet sekä ulkomaisten toimijoiden poistuminen että Venäjän asettamat pääomaliikkeiden rajoitukset

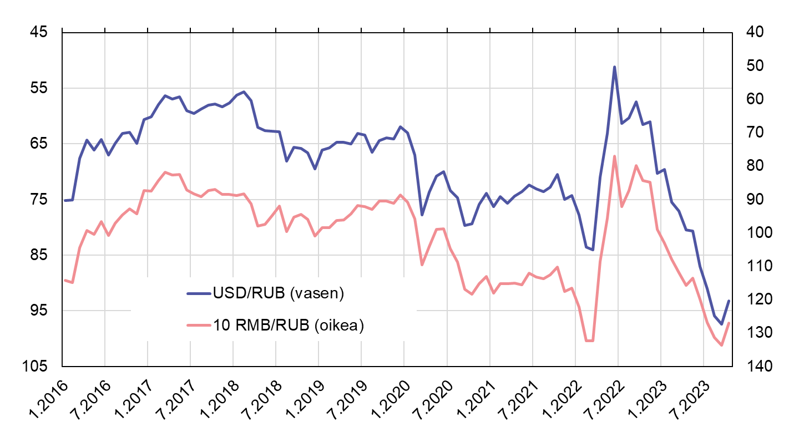

Ennen sotaa ulkomaisten sijoittajien ja pankkien osuus valuuttakaupassa oli merkittävä, mutta nykyään kaupan suorina osapuolina on liki yksinomaan kotimaisia pankkeja. Vientihintojen ohella viranomaisten toimet vaikuttavat valuuttakurssiin selvästi aiempaa enemmän. Vaikka Venäjän ystävälliseksi luokittelemien maiden valuuttojen käyttöä pyritään suosimaan monin paikoin, on ruplan dollarikurssi edelleen monelle toimijalle keskeinen talouskehityksen indikaattori. Dollarikurssin nopea heikkeneminen alkusyksystä alkaen on johtanut monien pääomaliikkeiden rajoitusten kiristämiseen. Kurssiin vaikutetaan mm. säätelemällä ulkomaisten yritysten rahoitustoimia, valuuttatulojen kotiuttamismääräyksiä, ulkomaisia pankkitilejä koskevia raportointivelvollisuuksia ja keskuspankin toteuttamia valuuttaoperaatioita. Ruplan heikkenemisen syihin näillä toimilla ei kuitenkaan vaikuteta. Heikkenemisen taustalla on sekä epäluottamus ruplaan sijoituskohteena että tuontiyritysten jatkuva kysyntä länsivaluutoille.

Moskovan valuuttapörssin kaupankäynnissä rupla-dollari -parin osuus on supistunut noin kolmannekseen samalla kun juanin osuus on kasvanut lähes 40 prosenttiin. Osuuden kasvua selittää juanin nopeasti kasvanut rooli ulkomaankaupan laskutusvaluuttana. Yksityishenkilöiden valuuttasiirroissa juanin osuus on alle 10 %. Euron osuus valuuttakaupassa oli tämän vuoden lokakuussa 12 %, eli jokseenkin sama kuin tammikuussa 2022. Pörssin ulkopuolisessa valuuttakaupassa (pankkien välisillä markkinoilla) dollarin osuus on supistunut vain vähän ja se on yhä yli puolet kaupankäynnin määrästä.

Pakotteiden pelossa yritysten ja pankkien velvollisuutta raportoida mm. omistussuhteistaan ja taloudellisesta tuloksestaan on höllennetty. Lisäksi länsimaisten sijoittajien ohella myös ulkomaiset analyytikot, luottoluokituslaitokset ja tilintarkastajat ovat poistuneet markkinoilta. Ulkomaisten sijoittajien mukana tullut paine raportoinnin läpinäkyvyyteen ja hyvään hallintotapaan on sekin nyt poistunut. Toisaalta valtion kasvanut rooli suurten yritysten ja liikepankkien sekä kotimaisen maksu- ja selvitysjärjestelmien omistajana takaa, että markkinat pystyvät jatkossakin välittämään kotimaista rahoitusta toimijoiden välillä. Sodan seurauksena Venäjän rahoitusmarkkinat ovat kuitenkin huomattavasti suljetummat, pienemmät ja riskialttiimmat kuin ennen sotaa.

Ruplan dollarikurssi on heikentynyt kesästä 2022 alkaen

Huom. kuvion asteikko on käänteinen, eli käyrän laskiessa rupla heikkenee.

Lähde: Venäjän keskuspankki.