BOFIT Viikkokatsaus 36/2023

Kiina pyrkii tukemaan talouttaan lukuisin pienin toimin

Kiinan talouskasvu on hidastunut selvästi ja monissa tuoreissa ennusteissa kuluvan vuoden BKT:n kasvun odotetaan jäävän hieman 5 prosentin virallista tavoitetta hitaammaksi. Vastatakseen hiipuvaan kasvuun viranomaiset ovat loppukesän aikana ilmoittaneet lukuisista uusista toimista talouden tukemiseksi. Useimmat toimet ovat olleet luonteeltaan kohdennettuja. Kiinalle tyypillistä mittavaa investointivetoista elvytystä ei kuitenkaan ole päätetty tehdä, ja ylipäätään investointien tukemisesta ei ole juuri puhuttu. Tämä on tervetullutta, sillä investointivetoinen elvytys vain pahentaa pääoman väärinallokointia ja lisää jo nyt hyvin korkeaa velka-astetta. Vaikka lukuisien pienten toimien yhteisvaikutuksen arviointi on vaikeaa, yleisesti ajatellaan, että ilmoitetut toimet eivät luultavasti vielä riitä talouskasvun piristämiseksi. Kuluttajien luottamus on edelleen alamaissa, monilla aloilla on ylikapasiteettia, vienti ei vedä ja paikallishallintojen elvytysmahdollisuudet ovat aiempaa selvästi rajallisemmat.

Suurissa vaikeuksissa oleva kiinteistösektori on ollut tukitoimien keskiössä, ja jo viime joulukuussa sektorin vakauttaminen asetettiin yhdeksi kuluvan vuoden päätavoitteista. Elokuun lopulla finanssivalvoja ja keskuspankki ilmoittivat, että jatkossa kansallinen vähimmäiskäsiraha asuntokaupassa on ensiasunnon ostajalla 20 % ja toisen asunnon ostajalla 30 % asunnon hinnasta. Vaadittu käsiraha, ja monet muutkin kiinteistömarkkinan säännöt, päätetään kuitenkin paikallisesti. Jotkut kaupungit ovat jo ilmoittaneet laskevansa vaadittua käsirahaosuutta. Tärkeänä uudistuksena suurkaupungeissa (Peking, Shanghai, Guangzhou ja Shenzhen) on määritelty ensiasunnon ostaja uudella tavalla. Nyt suurkaupungeissa ensiasunnon ostajan eduista voivat nauttia myös ne henkilöt, jotka ovat joskus aiemmin omistaneet asunnon kaupungista, mutteivat enää omista sellaista. Ensiasunnon ostajien käsirahavaatimus on suurkaupungeissa merkittävästi matalampi, ja he saavat myös pienen kevennyksen asuntolainankorkoon. Ensiasunnon ostajan vähimmäiskorko on LPR-viitekorko –0,2 prosenttiyksikköä. Toisen asunnon ostajien vähimmäiskorkoa laskettiin juuri ja se on nyt LPR-viitekorko +0,2 prosenttiyksikköä. Kiinteistösektorilla myös monia olemassa olevia tänä vuonna päättyviä helpotuksia on päätetty jatkaa vuoden 2025 loppuun.

Paikallishallinnot ovat tavallisesti Kiinassa talouselvytyksen keskiössä. Monet niistä painivat suurten velkalastiensa kanssa. Nyt paikallishallinnoille on annettu mahdollisuus laskea liikkeelle yhteensä 1 000 mrd. juanilla velkakirjoja, joilla on tarkoitus maksaa pois korkea korkoisia ”piilovelkoja” ja helpottaa näin niiden rahoitusasemaa. Joidenkin tietojen mukaan valtio on järjestänyt myös hyvin matalakorkoista pankkilainaa vaikeuksissa oleville paikallishallinnoille korvaamalla korkokustannukset pankeille.

Kotitalouksien käytettävissä olevia tuloja pyritään vahvistamaan korottamalla tuloveroista tehtäviä verovähennyksiä. Alle kolmevuotiaan lapsen hoitamisesta sekä lapsen koulumenoista voi tehdä kuukausittain 2 000 juanin verovähennyksen (aiemmin 1 000 juania) ja omien vanhempiensa hoitamisesta voi vähentää nyt 3 000 juania kuukaudessa (aiemmin 2000 juania). Muutokset tulivat voimaan takautuvasti vuoden 2023 alusta.

Tärkeä signaalina on nähty myös, se että ulkomaalaisten työntekijöiden veroetua päätettiin jatkaa neljällä vuodella 2027 loppuun. Jo nyt Kiinassa on ulkomaisten työntekijöiden määrä vähentynyt selvästi ja veroedun päättyminen olisi pienentänyt edelleen ulkomaisten työntekijöiden määrää. Kesällä päätettiin jatkaa myös korona-aikana pk-yrityksille ja yrittäjille annettuja helpotuksia veroihin ja useisiin hallinnollisiin maksuihin neljällä vuodella 2027 loppuun. Lisäksi kansallinen kehitys- ja uudistuskomissio (NDRC) ilmoitti perustavansa uuden toimiston, jonka tehtävä on yksityisen sektorin kehittäminen.

Rahoitusmarkkinoineiden alakuloa on pyritty piristämään monin keinoin. Osakekaupassa leimavero puolitettiin, mitä pidetään tärkeimpänä toimena. Yrityksiä kannustetaan ostamaan omia osakkeitaan takaisin, uusia listautumisia rajoitetaan kiristetyin säännöin ja suursijoittajia kuten valtion rahastoja ja pankkeja on kannustettu lisäämään pitkäaikaisia osakesijoituksia. Rahoitusvalvoja (CSRC) on ilmoittanut vievänsä eteenpäin sääntömuutoksia, joiden myötä vakuutus- ja eläkerahastojen sijoitussalkusta voi olla aiempaa suurempi paino osakkeissa. Viranomaiset myös pohtivat markkinoiden kaupankäyntiajan pidentämistä.

KESKUSPANKKI PYRKII ALENTAMAAN RAHOITUSKUSTANNUKSIA JA SAMALLA HILLITSEMÄÄN JUANIN HEIKKENEMISTÄ

Keskuspankki laski elokuussa hieman pankeille myönnettävän rahoituksen korkoja sekä yhden vuoden lainojen viitekorkoa 0,1 %-yksikköä (BOFIT Viikkokatsaus 34/2023). Asuntolainojen viitekorkona käytettävää viiden vuoden viitekorkoa (LPR) ei kuitenkaan alennettu. Syynä tähän uskotaan olevan pankkien heikentynyt kannattavuus. Myöhemmin uutisoitiinkin, että suuret liikepankit aikovat alentaa talletuksille maksettavaa korkoa syyskuusta alkaen. Yhden vuoden talletuskorkoja aiotaan lakea 0,1 %-yksikköä ja viiden vuoden talletusten 0,25 %-yksikköä, mikä parantaa pankkien korkokatetta. Talletuskorkoja laskettiin myös vuosi sitten ja edellisen kerran elokuussa. Kiinassa asuntolainat ovat joko kiinteäkorkoisia tai niiden korko tarkistetaan vain vuosittain, jolloin viimeaikaiset koronlaskut eivät vielä ole välittyneet olemassa oleviin asuntolainoihin. Keskuspankki on nyt kannustanut pankkeja neuvottelemaan asuntolainojen ehtoja uudelleen, jotta kotitalouksien korkomenot pienenisivät. Tämän toivotaan tukevan myös asuntomarkkinoita.

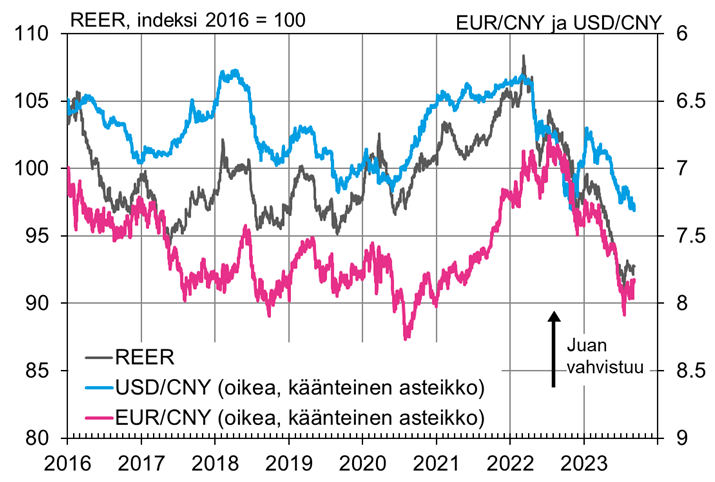

Juanin valuuttakurssi suhteessa dollariin on tällä hetkellä halvimmalla tasollaan sitten vuoden 2007, mikä osittain johtuu dollarin vahvuudesta. Keskuspankki on yrittänyt hillitä juanin heikkenemisvauhtia jo pitkään asettamalla päivittäisen keskikurssin (fixing) markkinakurssia vahvemmaksi. Manner-Kiinan markkinoilla dollarin kurssi saa vaihdella 2 % suhteessa keskikurssiin. Heikkenemistä hillitäkseen keskuspankki nosti heinäkuussa ulkomaisen rahoituksenhankinnan ”makrovakausparametria”. Tämä lisää rahoituslaitosten ja yritysten ulkomaisen rahoituksen kustannuksia. Syyskuun alussa keskuspankki puolestaan ilmoitti laskevansa valuuttatalletusten varantovaatimusta 6 prosentista 4 prosenttiin 15.9. alkaen, mikä lisää hieman ulkomaanvaluutan tarjontaa Manner-Kiinan markkinoilla ja näin voi tukea juanin kurssia. Molemmilla toimilla on kuitenkin vain rajallinen vaikutus valuuttakurssiin. Lehtitietojen mukaan keskuspankki onkin joutunut ohjeistamaan liikepankkeja tukemaan valuuttakurssia ja tarkastamaan etteivät yritykset spekuloi kurssin heikkenemisellä. Valtio-omisteiset pankit ovat tietojen mukaan tukeneet myös juanin offshore-kurssia (CNH) Manner-Kiinan ulkopuolella. Lisäksi keskuspankki laski elokuussa liikkeelle Hongkongissa enemmän juanmääräisiä velkakirjoja, kuin niitä erääntyi, mikä vähensi offshore-markkinoiden juanlikviditettiä. Toimen taustalla uskottiin niin ikään olevan CNH-kurssin tukeminen.

Juanin kurssi on jatkanut heikentymistään dollariin nähden

Lähteet: Macrobond, BIS ja BOFIT.