BOFIT Viikkokatsaus 34/2023

Heinäkuun kasvuluvut pysyivät Kiinassa vaisuina kiinteistösektorin ongelmien jatkuessa

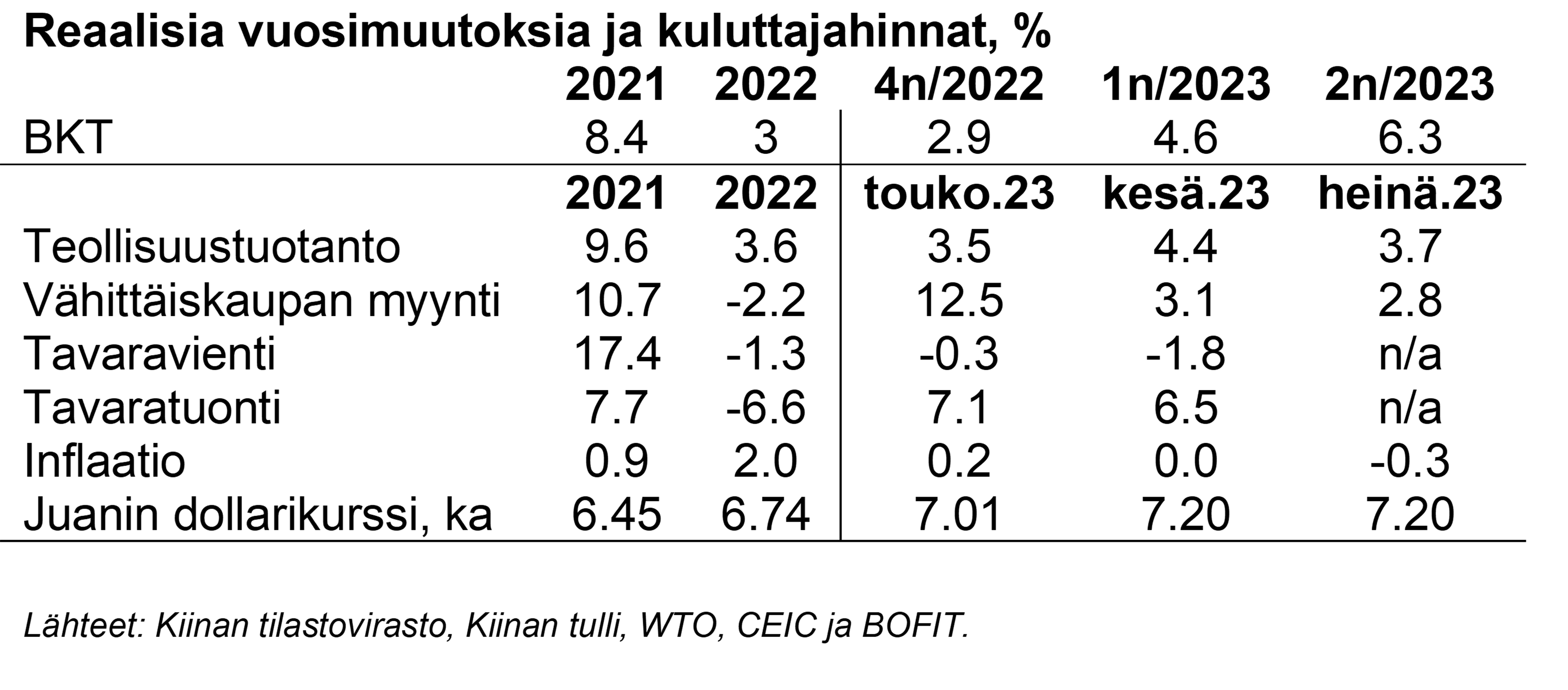

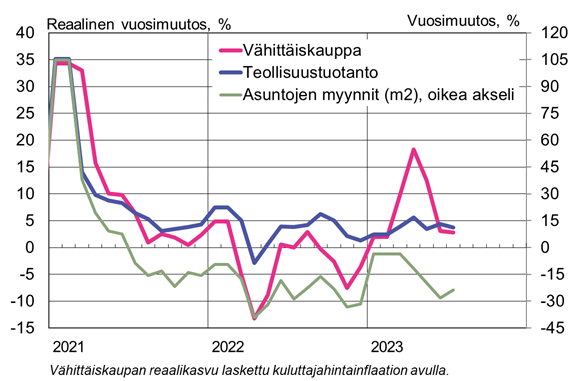

Vähittäiskaupan nimelliskasvu hidastui heinäkuussa 2,5 prosenttiin vuodentakaisesta, mikä kuluttajahintainflaatiolla arvioiden pitää reaalikasvun alle kolmessa prosentissa. Palvelusektorin ostopäällikköindeksit olivat heinäkuussa vielä selvästi kasvua osoittavan 50 pisteen rajan yläpuolella ja esimerkiksi ravintolapalvelut kasvoivat heinäkuussa nimellisesti lähes 17 % vuodentakaisesta.

Teollisuustuotanto kasvoi heinäkuussa vajaat neljä prosenttia vuoden takaiseen verrattuna, mikä on suunnilleen samaa vauhtia kuin keskimäärin tammi-kesäkuussa, mutta pari prosenttiyksikköä hitaampaa kuin ennen koronapandemiaa vuonna 2019. Yli kymmenen prosentin vuosikasvulukuja tilastoitiin metalli- ja kemianteollisuudessa sekä sähkökoneiden ja -laitteiden tuotannossa. Eniten supistuivat malminlouhinta, sekä erilaisten kulutustavaroiden tuotanto (vaatteet, kodintavarat, urheiluvälineet). Teollisuustuotannon kasvuvauhtia hidastaa osittain heikentynyt vientikysyntä, eikä ulkomaankaupasta ole tällä hetkellä taloudelle vetoapua. Vienti supistui heinäkuussa dollarimääräisesti 15 % vuotta aiemmasta, tuonnin supistuessa hieman vähemmän (- 13 %).

Kiinteiden investointien (FAI) nimelliskasvu oli tammi-heinäkuussa 3,4 %, tilastoviranomaisen kausitasoitetun kuukausikasvun osoittaessa nollakasvua heinäkuussa jo toista kuukautta peräjälkeen. Erityisesti kiinteistöinvestoinnit jatkoivat supistumistaan (heinäkuussa nimellisesti - 18 % vuodentakaiseen).

Teollisuustuotannon ja vähittäiskaupan kasvuvauhdit hidastuivat hieman heinäkuussa

Lähteet: NBS, Macrobond, CEIC ja BOFIT.

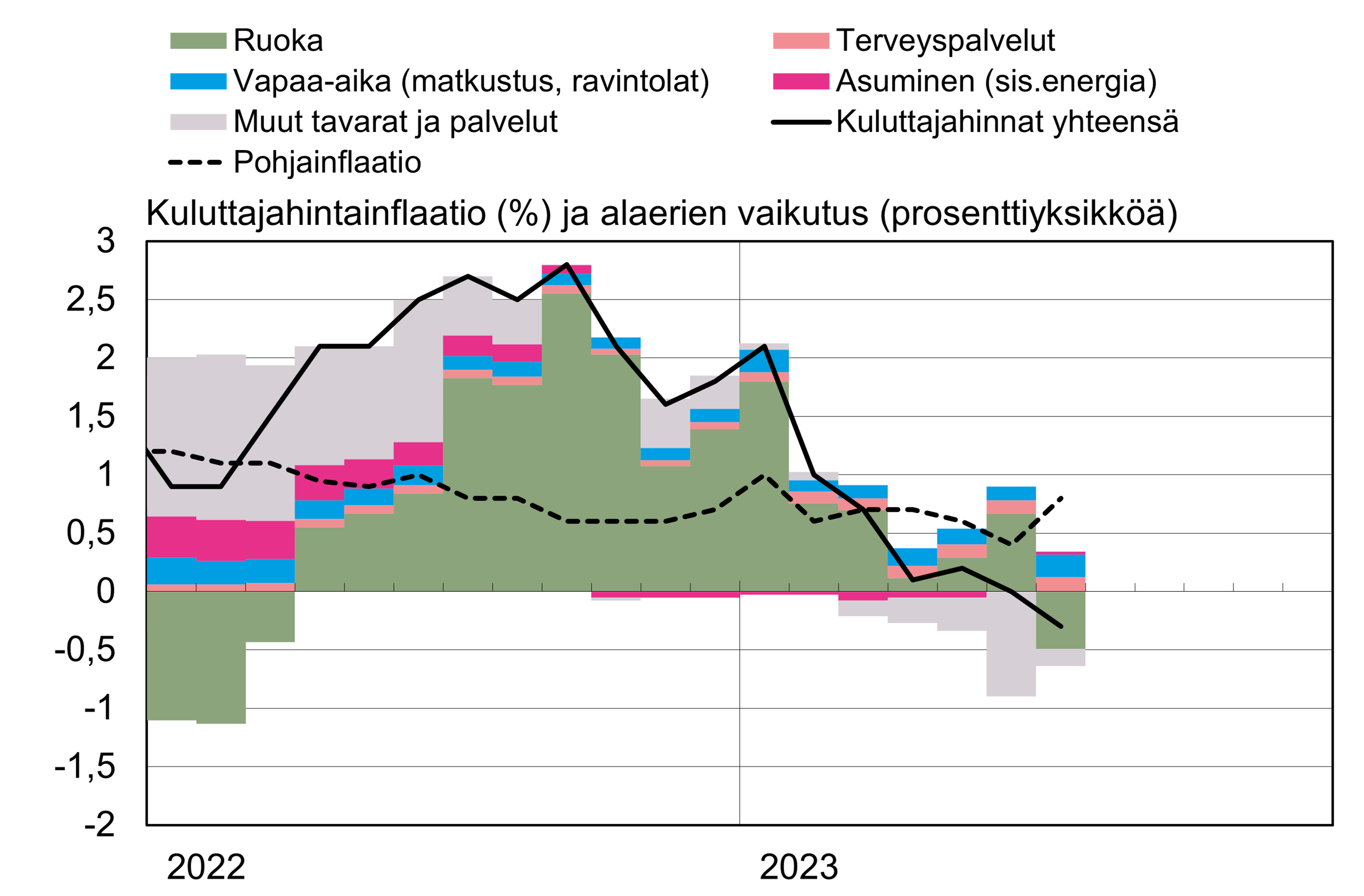

Kiinan kuluttajahintainflaation painuminen heinäkuussa negatiiviseksi johtui etenkin ruoan ja energian hintojen halpenemisesta vuodentakaiseen verrattuna. Näistä kahdesta heilahteluille alttiista erästä puhdistettu pohjainflaatio sen sijaan nousi 0,8 prosenttiin kesäkuun 0,4 prosentista.

Kiinassa tärkein kuluttajahintainflaation erä on ruoka (ja tupakka), jonka paino kulutuskorissa on 29 %. Se on selvästi esimerkiksi euroaluetta tai Yhdysvaltoja suurempi. Vastaavasti energian hinnan vaikutus on Kiinassa tyypillisesti pienempi, johtuen mm. siitä, että suuri osa kotimaan energiahinnoista on säänneltyjä tai valtion ohjaamia (ks. Viikkokatsaus 14/2023). Ruoan osuudesta kymmenesosa koostuu sianlihasta, jonka hinta on heilunut erityisen paljon vuoden 2019 sikaruttoepidemian jälkeen. Porsaanlihan hinta onkin Kiinassa suurimpia yksittäisiä kuluttajahintainflaatiota heiluttavia eriä. Tuottajahinnat laskivat heinäkuussa 4,4 % vuodentakaisesta (kesäkuussa - 5,4 %). Eniten tuottajahinnat laskivat kaivannaissektorilla (- 15 %) ja raaka-ainetuotannossa (- 7,6 %). Teollisuustuotannossa tuottajahintojen lasku oli maltillisempaa (- 3,8 %).

Kiinassa inflaatiota ovat pitäneet matalana vaimea kulutuskysyntä ja hintojen sääntely, mutta myös pienemmät palkankorotuspaineet. Työmarkkinoilla on selvästi enemmän vapaata työvoimaa kuin Euroopassa tai Yhdysvalloissa. Nuorisotyöttömyys nousi kesäkuussa uuteen ennätykseensä, 21,3 prosenttiin, minkä jälkeen maan tilastoviranomainen ilmoitti keskeyttävänsä tilaston julkistuksen. Lisäksi maaseudulta kaupunkeihin töihin tulevat siirtotyöläiset ovat Kiinan sisäinen suuri työvoimareservi, joka joustaa usein ensimmäiseksi taloustilanteen mukaan (ks. Viikkokatsaus 50/2022). Loppuvuoden inflaatiopaineita jarruttaa hidastuneen kokonaiskysynnän lisäksi se, että viime vuoden vertailukuukaudet erityisesti ruoan ja energianhintojen osalta ovat korkeita.

Valtaosa Kiinan negatiivisestä kuluttajahintainflaatiosta heinäkuussa johtui ruoasta ja energiasta

Lähteet: NBS, Macrobond ja BOFIT.

KIINTEISTÖSEKTORIN VAIKEUDET PYSYVÄT OTSIKOISSA, RAHAPOLITIIKKAA KEVENNETTIIN VAIN MALTILLISESTI

Jo pari vuotta sitten maksukyvyttömäksi ajautunut kiinteistöjätti Evergrande haki elokuussa Yhdysvalloissa konkurssisuojausta. Suojauksella on tarkoitus estää Yhdysvalloissa toimivia velkojia haastamasta yhtiötä oikeuteen tai takavarikoinasta sen omaisuutta. Tämä saattaa merkitä sitä, että Evergranden velkajärjestelyprosessi on pitkien neuvotteluiden jälkeen lähellä päätöstään. Muidenkin isojen rakennuttajien rahoitusongelmat ovat nousseet otsikoihin. Vielä viime vuonna Kiinan suurin rakennuttaja Country Garden on ajautunut nopeasti vakaviin maksuvaikeuksiin. Vaikka sillä on huomattavasti vähemmän velkaa kuin maailman velkaisimmaksikin yhtiöksi nimetyllä Evergrandella, sen rakennusprojektien lukumäärä ympäri Kiinaa on lähes neljä kertaa suurempi. Eivätkä ongelmissa ole pelkästään yksityiset rakennuttajat. Bloombergin laskelmien mukaan 38 Hongkongin pörssiin listatusta valtionomisteisesta rakennuttajasta jo 18 on ilmoittanut tappioista vuoden ensimmäisellä puoliskolla. Viime vuonna tappiollisia rakennuttajia oli 11 ja toissa vuonna vain 4.

Kysynnän yhä hiipuessa kiinteistösektorin ongelmien korjaantuminen näyttää vaikealta. Kiinteistöjen myynti sekä juaneissa että pinta-alalla mitattuna oli heinäkuussa neljänneksen pienempää kuin vuotta aiemmin. Rakennusaloitukset supistuivat 27 % vuodentakaisesta. Keskeneräisiä rakennusprojekteja on silti saatu edelleen valmiiksi, mitä on pidetty poliittisesti tärkeänä asuntokaupat jo tehneiden kuluttajien takia. Heinäkuussa uusia rakennuksia valmistui 33 % enemmän kuin vuotta aiemmin ja keskeneräisten kohteiden määrä pieneni 7 % vuodentakaisesta. Kotitalouslainakannan vuosikasvu hidastui heinäkuussa 2,9 prosenttiin. Yrityslainakannan kasvu pysyi lähes 15 prosentissa.

Heinäkuun heikkojen talouslukujen yhteydessä keskuspankki leikkasi yhden vuoden MLF-korkoa 15 korkopisteellä 2,5 prosenttiin ja 7 päivän käänteisrepokorkoa 10 korkopistettä 1,8 prosenttiin. Koronlaskuilla keskuspankki pyrkii pienentämään pankkien varainhankinnan kustannuksia. MLF-koron lasku oli kokoluokaltaan suurin sitten huhtikuun 2020. Usein MLF-koron muutokset heijastuvat myös pankkien lainanannon viitekorkoina käytettäviin LPR-korkoihin, joiden muutoksista ilmoitetaan viikkoa myöhemmin. Tällä kertaa asuntolainojen viitekorkona käytetty viiden vuoden LPR korko kuitenkin jätettiin ennalleen 4,20 prosenttiin, ja lähinnä yrityslainojen viitekorkona käytetty yhden vuoden LPR-korkoa laskettiin 10 korkopistettä 3,45 prosenttiin. Ehkä yllättävänkin maltillinen lainakorkojen lasku saattaa selittyä kiinalaispankkien jo ennestään hyvin matalalla korkokatteella, mikä painaa kannattavuutta ja jota korkotulojen pieneneminen supistaisi edelleen. Korkotason lasku tuo lisäpainetta myös juanin heikentymiselle, jota viranomaiset ovat pyrkineet viime aikoina hillitsemään.