BOFIT Viikkokatsaus 4/2022

Kiinan keskuspankki laski korkoja talouskasvun ja lainanannon hidastuessa

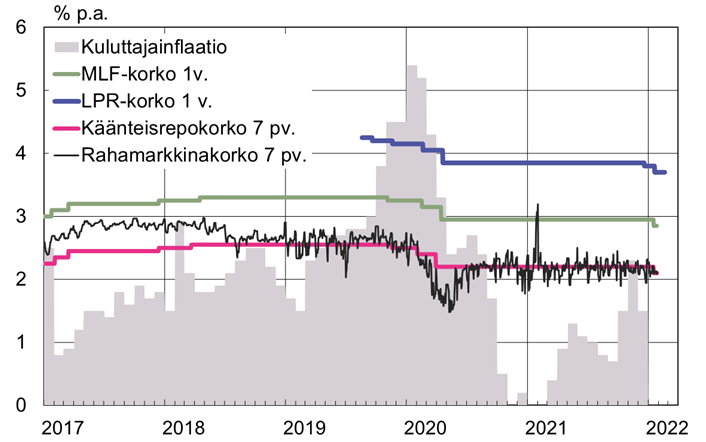

Samana päivänä (17.1.) joulukuun talouslukujen julkaisun kanssa keskuspankki laski keskeisiä viitekorkojaan. Sekä avomarkkinaoperaatioissa käytettävien käänteisrepojen että keskeisen MLF-ohjelman korkoja laskettiin 0,1 prosenttiyksikköä. Keskuspankki kertoi tulevansa tänä vuonna käyttämään rahapolitiikkainstrumentteja laajemmin. Sillä halutaan välttää lainanannon romahtaminen sekä tukea ja vakauttaa talouskehitystä. Pankkilainakannan kasvu hidastui koko viime vuoden.

Pankkien varantovaatimuksia laskettiin jo joulukuussa (Viikkokatsaus 50/2021), mutta koronlasku oli ensimmäinen sitten kevään 2020, jolloin koronakriisi iski Kiinaan. Viikon käänteisrepokorko laski 2,1 prosenttiin ja kahden viikon korko 2,25 prosenttiin. MLF-ohjelmassa keskuspankki tarjoaa keskipitkän aikavälin lainoja liikepankeille vakuuksia vastaan. Vuoden mittaisten MLF-lainojen korko laski 2,85 prosenttiin. Tammikuussa uusia MLF-lainoja laskettiin liikkeeseen 700 mrd. juania eli enemmän kuin niitä erääntyi (500 mrd. juania). Likviditeettiä lisätään tyypillisesti kiinalaisen uuden vuoden alla, kun rahan kysynnän ennakoidaan kasvavan. Viikon mittainen loma alkaa 31.1.

Myös lainojen viitekorkoja (LPR) laskettiin. Vuoden mittaista LPR-korkoa laskettiin 0,05 prosenttiyksiköllä jo joulukuussa ja tammikuussa edelleen 0,1 prosenttiyksikköä 3,7 prosenttiin. Asuntolainojen viitekorkona käytettävää 5 vuoden LPR-korkoa laskettiin tammikuussa 0,05 prosenttiyksikköä 4,6 prosenttiin. Maltillisen laskun on tulkittu kertovan halusta tukea asuntoluototusta, mutta toisaalta välttää laajaa kiinteistösektorin elvytystä. Rahapolitiikkakorkojen lasku heijastui myös bondikorkoihin. Tammikuun lopulla vuoden mittaisen valtionlainan korko oli 2 % ja AAA-luokituksen yritysten keskimäärin 2,5 %.

Inflaatio ei tällä hetkellä rajoita rahapolitiikan keventämistä. Joulukuussa kuluttajahintojen nousu hidastui 1,5 prosenttiin vuodentakaisesta (2,3 % marraskuussa). Myös tuottajahintojen kiihtyminen on taittunut, vaikka joulukuussa tuottajahintainflaatio oli yhä nopeaa (10,3 %). Koko vuoden osalta kuluttajahintojen nousu jäi 0,9 prosenttiin, selvästi alle viime vuodelle asetetun 3 %:n tavoitekaton.

Viime vuonna pankkilainakanta kasvoi 11,3 % (12,5 % v. 2020). Kotitalouksille myönnettyjen lainojen (joista suurin osa on asuntolainoja) kannan kasvu hidastui yrityslainoja nopeammin. Myös keskuspankin julkaisema kokonaislanakanta (AFRE) kasvoi viime vuonna (10,3 %) selvästi vuotta 2020 hitaammin (13,3 %). Yritysten bondilainakannan kasvu hidastui merkittävästi ja varjopankkisektorin instrumenttien kannan supistuminen kiihtyi. Viime vuoden lopussa keskuspankin tilastoima kokonaislainakanta oli 275 % BKT:stä eli 6 prosenttiyksikköä pienempi kuin vuotta aiemmin.

Politiikkakorkojen, rahamarkkinakoron ja inflaation kehitys Lähteet: CEIC, PBoC, NBS, National Interbank Funding Center ja BOFIT.

Lähteet: CEIC, PBoC, NBS, National Interbank Funding Center ja BOFIT.