BOFIT Viikkokatsaus 22/2021

Juanin vahvistuminen herättää keskustelua Kiinassa, keskuspankki tiukensi valuuttatalletusten varantovaatimusta

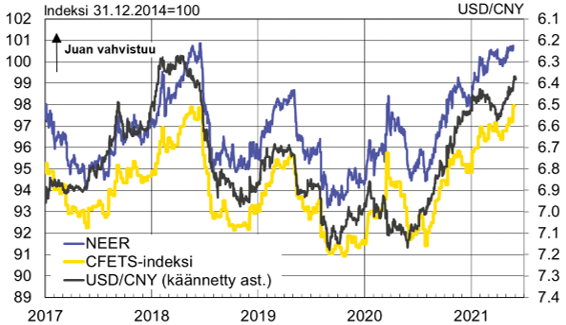

Juan on vahvimmalla tasollaan sitten alkukesän 2018. Dollaria vastaan juan on vahvistunut 10 % vuodentakaiseen verrattuna. Osin tämä johtuu dollarin yleisestä heikentymisestä, mutta myös juanin kauppapainotettu nimellinen kurssi (NEER) ja keskuspankin käyttämä kauppapainotettu valuuttakurssi-indeksi (CFETS) ovat vahvistuneet noin 6 % viime vuoden vastaavaan aikaan verrattuna. Euroa vastaan juan on vahvistunut 2 % vuodentakaisesta.

Vahvistumisen taustalla on Kiinan hyvä talouskehitys, kauppataseen ylijäämän kasvu ja maahan suuntautuneet pääomavirrat. Vahvistuminen on herättänyt yllättävän vilkasta keskustelua Kiinassa. Keskuspankin Shanghain-konttorin tutkimuspäällikkö ehdotti (nyt jo poistetussa kirjoituksessaan), että Kiina voisi sallia vahvemman valuuttakurssin tasoittaakseen raaka-aineiden maailmanmarkkinahintojen nousun välittymistä kotimaan inflaatioon. Myös keskuspankin tutkimusyksikön johtaja kommentoi puheessaan, että Kiinan tulee siirtyä vapaasti kelluvaan valuuttakurssiin ennen kuin juanista voi tulla kansainvälinen valuutta ja pidemmällä aikavälillä juan vahvistuu dollaria vastaan. Kommentit kumottiin nopeasti keskuspankin johdon tasolta julkaisemalla aiheesta varapääjohtaja Liu Guoqiangin kommentti, jossa todettiin, ettei keskuspankki pyri ohjaamaan kurssia, eikä suunnittele valuuttakurssiregiimin muutosta. Hänen mukaansa juanin kurssi määräytyy markkinoilla ja on pysynyt ”käytännössä vakaana” ja tämänhetkinen regiimi palvelee Kiinaa nykytilanteessa ja tulevaisuudessa. Myöhemmin keskuspankki tarkensi vielä, ettei markkinoilla määräytyvän valuuttakurssin kehitystä voida ennustaa, eikä sitä voida käyttää viennin tukemiseen heikentämällä tai hinnannousun hillitsemiseen vahvistamalla kurssia.

Vastauksena vahvistumiseen keskuspankki kuitenkin ilmoitti nostavansa liikepankkien ulkomaisen valuutan reservivaatimusta 15.6. alkaen 5 prosentista 7 prosenttiin. Viimeksi valuutan reservivaatimusta muutettiin vuonna 2007 ja sen korottaminen vähentää ulkomaisen valuutan määrää markkinoilla. Virallisesti tällä halutaan vahvistaa rahoitussektorin valuuttalikviditeetin hallintaa, mutta sen on myös nähty signaloivan keskuspankin olevan valmis tarvittaessa puuttumaan valuuttakurssikehitykseen. Toimen vaikutus rahoitusmarkkinoilla kokonaisuudessaan on pieni.

Valuuttatalletukset mannerkiinalaispankeissa ovat kasvaneet huomattavan nopeasti vientitulojen kasvun ja pääoman sisäänvirran myötä. Niiden arvo ylsi huhtikuussa yli 1 000 mrd. dollarin (33 % kasvua vuodentakaisesta). Tällöin varantovaatimuksen nosto vähentää likviditeettiä noin 20 mrd. dollarilla.

Keskuspankki ei ole virallisesti intervenoinut valuuttamarkkinoilla useaan vuoteen, mutta sillä on monia keinoja vaikuttaa kurssikehitykseen mm. ohjeistamalla suuria valtion omistamia liikepankkeja. Virallisesti keskuspankki määrittelee juanin kurssin hallituksi kellunnaksi suhteessa valuuttakoriin. Käytännössä juanin kurssi saa vaihdella 2 % dollariin nähden kaupankäyntipäivän aamuna ilmoitettavaan keskikurssista (fixing). Dollarin keskikurssi määritettään isojen liikepankkien arvioiden pohjalta, jossa pankkien tulisi huomioida valuutan arvonmuutokset suhteessa valuuttakoriin. Aika-ajoin liikepankkien arviossa on tullut ottaa mukaan myös vaikeasti määritelty ”vastasyklinen tekijä”, jolla pystyttiin jarruttamaan kurssin liiallisia muutoksia, mutta tästä luovuttiin jälleen viime lokakuussa. Myös muille valuutoille määritellään päivittäiset keskikurssit, mutta niille sallittu vaihteluväli on suurempi. Hongkongissa vapaasti vaihdettava juan (CNH) on periaatteessa tämän sääntelyn ulkopuolella, mutta sielläkin ison osan kaupasta käyvät Kiinan valtio-omisteiset pankit, jolloin hallinto voi vaikuttaa välillisesti myös CNH-kurssiin. Viime aikoina CNH-kurssi ei ole poikennut paljoa CNY-kurssista.

Juan on vahvistunut sekä dollaria vastaan että kauppapainotetuilla valuuttakursseilla mitaten

Lähteet: Macrobond, BIS, CFETS ja BOFIT.