BOFIT Viikkokatsaus 5/2020

Venäjän ulkomaankaupan kehitys vaisua vuonna 2019, pääomavirrat aikaisempaa paremmin tasapainossa

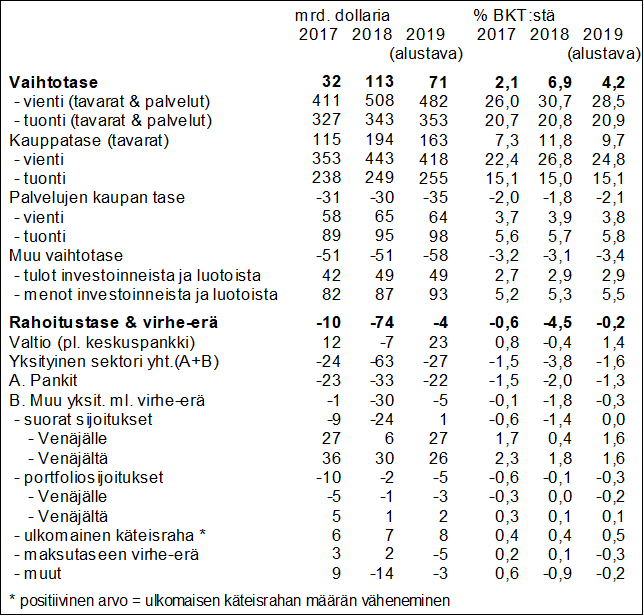

Venäjän tulot tavaroiden ja palvelujen viennistä vähenivät keskuspankin alustavien maksutasetietojen mukaan vuonna 2019 hieman. Vuoden toisella neljänneksellä alkanut tulojen pudotus vuodentakaiseen tasoon nähden syveni vuoden loppua kohden. Vientihinnat laskivat hieman noustuaan vuosina 2017−2018, jolloin vientitulot nousivat yli 20 prosentin vuosivauhdilla. Viime vuonna viennin kokonaistuloja vetivät alas tulot energian viennistä, jotka vähenivät tuntuvasti vientihintojen luisuttua. Myös tulot muiden tavaroiden viennistä sekä palvelujen viennistä kehittyivät vaisusti kahden edellisen vuoden nousun jälkeen.

Tavaroiden ja palvelujen tuonti Venäjälle romahti vuonna 2015 öljyn hinnan, vientitulojen ja ruplan kurssin romahdettua. Sen jälkeinen tuonnin toipuminen pysähtyi vielä syksyllä 2018 ja tuonti alkoi elpyä uudelleen vasta vuoden 2019 toisella puoliskolla, jolloin tavara- ja palvelutuonnin menojen kasvu vuodentakaisesta oli euroissa mitattuna toistakymmentä prosenttia. Taustalla on lähinnä ruplan kurssin nousu, jonka johdosta reaalikurssi oli vuoden viimeisellä neljänneksellä euroon nähden 10 % ja kauppapainotettuun valuuttakoriinsa nähden yli 6 % vuodentakaista vahvempi.

Vuonna 2019 tuontimenot kasvoivat euroissa mitattuna 8 %, kun edellisenä vuonna kasvu jäi 1 prosenttiin (dollareissa +3 % ja +5 %). Tällä tahdilla lisääntyivät sekä tavaratuonnin että palvelutuonnin menot. Palvelujen tuontiin sisältyvät venäläisten matkailumenot kasvoivat hieman nopeammin. Tuonnin arvo euroissa mitattuina on edelleen vuosia 2012−2013 pienempi.

Viennin arvon laskun ja tuonnin nousun seurauksena Venäjän tavarakaupan ylijäämä supistui vuonna 2019. Kun muiden vaihtotase-erien alijäämä syveni, painui koko vaihtotaseen ylijäämä vuoden 2018 noin 7 prosentista runsaaseen 4 prosenttiin BKT:stä.

Pääoman nettomääräinen virta yksityiseltä sektorilta ulkomaille supistui vuonna 2019, mikä johtui valtaosin siitä, että suorien sijoitusten virta ulkomailta Venäjän yrityssektorille (pl. pankit) kasvoi. Venäjälle suuntautuvat suorat sijoitukset olivat kuitenkin vain puolisentoista prosenttia BKT:stä. Venäläiset yritykset tekivät suoria sijoituksia ulkomaille suunnilleen yhtä paljon kuin ulkomaiset yritykset Venäjälle. Pääomavirta pankeista ulkomaille väheni, ja se liittyi edellisvuosien tapaan lähinnä pankkien ulkomaisten velkaerien supistumiseen. Venäjän koko rahoitustase oli suunnilleen tasapainossa, sillä yksityisen pääoman alijäämän vastapainoksi valtio toi pääomaa ulkomaisten sijoittajien ostaessa suurehkon määrän federaation velkakirjoja jälkimarkkinoilta.

Venäjän maksutaseen pääerät 2017−2019

Lähde: Venäjän keskuspankki.