BOFIT Viikkokatsaus 22/2019

Kiinan rahapolitiikka ei ole kuluvana vuonna ollut erityisen keveää

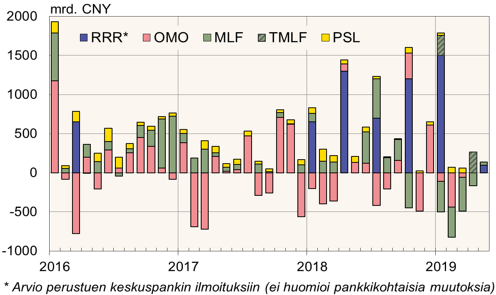

Pankkien varantovaatimuksia on tänä vuonna laskettu, mutta muiden instrumenttiensa avulla keskuspankki on nettomääräisesti vähentänyt likviditeettiä. Kiinan rahapolitiikkaa toteutetaan monien instrumenttien kautta, jolloin politiikan viritystä on arvioitava näiden toimien yhteisvaikutuksena.

Varantovaatimusta (RRR) laskettiin tammikuussa kahdessa erässä, jonka likviditeettivaikutuksen arvioitiin olevan noin 1 500 mrd. juania. Lisäksi toukokuussa ilmoitetun noin tuhannelle maaseutupankille kohdennetun varantovaatimuksen laskun (toteutetaan kolmessa erässä 15.5.–15.7.) arvioidaan vapauttavan pankkien varantoja 280 mrd. juania.

Avomarkkinaoperaatioiden (OMO) nettovaikutuksena likviditeetti on kuluvana vuonna (28.5. mennessä) vähentynyt 610 mrd. juanilla. Lisäksi keskuspankki on myöntänyt liikepankeille tänä vuonna uutta MLF-rahoitusta (400 mrd. juania) selvästi vähemmän kuin sitä on erääntynyt (1 730 mrd. juania).

Vuoden alusta lähtien keskuspankki on käyttänyt uutta TMLF-lainainstrumenttia (targeted medium-term lending facility), jonka kautta pankit voivat saada hieman halvempaa rahoitusta lainanantoon pienyrityksille. TMLF-lainoja on myönnetty tammi- ja huhtikuussa yhteensä 520 mrd. juania.

Rahapolitiikkatoimien yhteenlaskettu likviditeettivaikutus on siis tammi-toukokuussa ollut melko maltillinen (arviolta noin 200 mrd. juania, 30 mrd. USD), kun viime vuoden vastaavaan aikaan se oli selvästi elvyttävämpi (arviolta 1 600 mrd. juania, 240 mrd. USD). Nämä lukemat eivät sisällä keskuspankin maan kolmelle politiikkapankille antamaa PSL-lainoitusta.

Keskuspankkilainauksen korot on pidetty tänä vuonna muuttumattomina. Esimerkiksi vuoden mittaisen MLF-lainan korko on 3,3 % (TMLF-lainoille 3,15 %) ja avomarkkinaoperaatiossa käytetyn 7 päivän käänteisrepolainan korko 2,55 %. Myös muut keskuspankin määrittämät korot on pidetty muuttumattomina ja pääjohtaja Yi Gangin mukaan pankki voisi olla vihdoin luopumassa lainojen viitekorkojen julkaisusta. Nimellisesti liikepankkien korkohinnoittelu vapautettiin jo 2015.

Keskuspankkirahoituksen väheneminen voi olla seurausta liikepankkien vähentyneestä rahoituksen kysynnästä. Varovainen linja rahapolitiikan keventämiseen voi liittyä myös juanin kasvaneisiin heikkenemispaineisiin kauppasodan kiristyessä.

Keskuspankin rahapolitiikkatoimien nettolikviditeettivaikutus

Lähteet: Kiinan keskuspankki, CEIC ja BOFIT.