BOFIT Viikkokatsaus 39/2016

BOFIT ennustaa Venäjän talouden ja tuonnin elpyvän taantumasta hitaasti

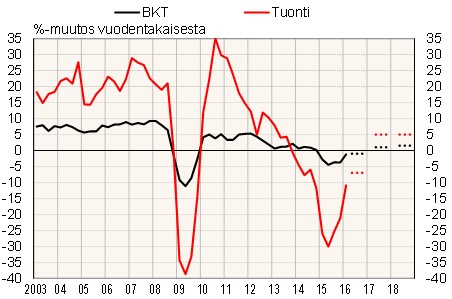

BKT:n supistuminen on jäänyt tämän vuoden ensimmäisellä puoliskolla varsin lieväksi (vajaaseen prosenttiin), vaikka öljyn hinta on ollut 30 % alempi kuin vuotta aiemmin ja yli 60 % alempi kuin kaksi vuotta aiemmin. Taloutta ovat tukeneet tämän vuoden mittaan tapahtunut öljyn hinnan nousu sekä ruplan heikkoudesta aiheutunut Venäjän tuonnin putoaminen, joka suhteessa BKT:n notkahdukseen on vuosien 2014–2015 tapaan ollut hyvin jyrkkä.

BOFITin ennusteessa vuosille 2016–2018 öljyn hinnan oletetaan tänä vuonna olevan alle 45 dollaria (17 % alempana kuin viime vuonna) sekä nousevan vähitellen 55 dollariin vuonna 2018. Venäjän BKT:n ennakoidaan pienenevän tänä vuonna prosentin ja tuonnin määrän vähenevän noin 7 %. Öljyn hinnan nousun myötä BKT elpyy vähitellen vuonna 2017. Kasvu jää kuitenkin hitaaksi johtuen mm. nykyisten ja lähivuosien investointien riittämättömyydestä. Kasvua auttaisi ratkaisevasti, jos vallitsevan markkinoiden toimintaa rapauttavan rajoitusten linjan sijasta saataisiin liikkeelle markkinamyönteisiä järjestelmäuudistuksia.

Tuonti toipuu vuosina 2016–2017, kun talous elpyy, öljyn hinnan nousu lisää Venäjän vientituloja ja ruplan reaalikurssi vahvistuu vähitellen. Tuonnin odotetaan kasvavan maltillisesti. Tuonnin osuus taloudessa on edelleen yhtä suuri kuin vuonna 2013 ennen luisun alkua.

Yksityisen kulutuksen toipumista tukee inflaation vähittäinen hidastuminen. Toisaalta kulutuksen kasvua rajoittaa tuottavuuden hitaasta noususta johtuva palkankorotusvaran pienuus sekä julkisen sektorin palkkoihin ja eläkkeisiin kohdistuvan niukentuneen linjan jatkuminen. Venäjän viennin määrä elpyy mutta kasvaa hitaasti, jos arviot öljysektorin viennin lievästä supistumisesta toteutuvat. Vientiyritysten kuten myös muiden investointien kasvua rajoittaa talouden ja liiketoimintaympäristön epävarmuus.

Valtiontalouden heikot näkymät hidastavat talouden elpymistä. Budjettitulot nousevat vain hieman inflaatiota nopeammin. Menojen reaalinen luisu loivenee tästä vuodesta mutta jatkuu, jos ilmoitetuista budjettivajeen supistamistavoitteista pidetään kiinni. Rahapolitiikan keventämismahdollisuudet näyttävät asetetulla inflaatiotavoitteella melko pieniltä. On myös epävarmaa, miten mahdollinen keventäminen vaikuttaisi nykytilanteessa reaalikorkoihin ja yritysten luotonottoon.

Ennusteriskit ovat pysyneet suurina. Tämä koskee öljyn hintaa ja geopolitiikkaa sekä sen myötä ruplan kurssia, inflaatiota, tuontia ja valtiontaloutta. Tuonti voi elpyä odotettua paremmin eli samankaltaisesti kuin talouden edellisten taantumien jälkeen, mutta toisaalta Venäjä saattaa lisätä tuonnin rajoituksia. Kansan pudonnut elintaso ja poliittiset paineet voivat johtaa kaavailtua löysempään budjettipolitiikkaan.

Venäjän BKT:n ja tuonnin reaalinen muutos

Lähde: Rosstat, BOFIT-ennuste 2016–2018.