BOFIT Viikkokatsaus 12/2016

BOFIT ennustaa Venäjän talouden ja tuonnin supistuvan edelleen tänä vuonna

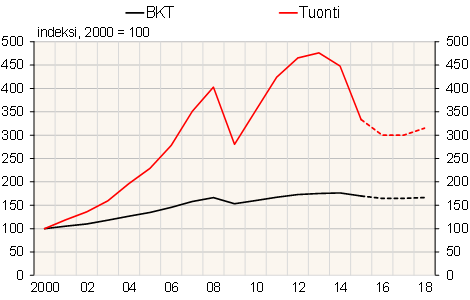

Öljyn hinnan puoliinnuttua vuoden 2014 jälkipuoliskolla kotimainen kysyntä, mm. yksityinen kulutus, väheni 10 % vuonna 2015. Venäjän BKT supistui 3,7 %, vaikka öljysektorin vienti kasvoi vahvasti ja puolustusmenojen nousu yltyi. Tuonti putosi 25 % (-6 % vuonna 2014), kun Venäjän vientitulot kutistuivat ja rupla heikkeni.

Vuoden 2015 toisella puoliskolla öljy halpeni uudelleen. Vuodet 2016–2018 kattavassa BOFITin ennusteessa öljyn hinnan oletetaan nousevan ennustejaksolla loivasti niin, että hinta on tänä vuonna runsaat 40 dollaria tynnyriltä (23 % alempi kuin vuonna 2015) ja 49 dollaria vuonna 2018. Geopoliittisten jännitteiden ja talouspakotteiden oletetaan pysyvän ennallaan. Jo aikaisemmin tapahtuneiden vientihintasokkien ja öljyn tulevan hintakehityksen johdosta Venäjän BKT supistuu ennusteen mukaan edelleen noin 3 % tänä vuonna ja pysyy ennallaan vuonna 2017 ennen hidasta elpymistä. Talouskasvu jää hitaaksi Venäjän epävarmuuksien ja yritysten toimintaympäristön heikon laadun vuoksi.

Koska talous supistuu ja Venäjän vientitulot vähenevät, Venäjän tuonnin ennustetaan supistuvan tänä vuonna vielä kymmenesosalla. Tuonnin määrä on täten 37 % pienempi kuin vuonna 2013. Talouden ja vientitulojen elpymisen myötä tuonti alkaa lievästi kasvaa ennustejakson loppua kohden. Ruplan reaalikurssi vahvistuu asteittain, kun inflaatio pysyy Venäjällä nopeampana kuin kauppakumppanimaissa.

Kotimaisen kysynnän tämänvuotinen tuntuva luisu johtuu edelleen mm. varsin nopeana jatkuvasta inflaatiosta, joka syö niin yksityisen kuin julkisen sektorin ostovoimaa. Yksityistä kulutusta painaa myös yksityisen ja julkisen sektorin palkkojen sekä eläkkeiden niukka nousu. Investointien odotetaan vähenevän edelleen. Viennin määrä on kasvamassa vain hitaasti, sillä öljysektorin viennin kasvu hiipuu.

Valtiontalouden menot vähentyvät tänä vuonna reaalisesti paljon. Lisäksi menoja pyritään vielä karsimaan, koska öljyn hinnan lasku vähentää valtion reaalituloja jyrkästi. Nykyisellä menoarviolla vaje olisi tänä vuonnakin varsin suuri.

Venäjän BKT:n ja tuonnin määrä

Lähteet: Rosstat ja BOFIT-ennuste 2016–2018.

Ennusteen keskeinen riski liittyy öljyn hinnan muutoksiin joko ylös- tai alaspäin oletetusta. Geopoliittiset jännitteet voivat muuttua. Läsnä on myös riski muista tapahtumista, jotka lisäisivät pääomavirtaa Venäjältä ja heikentäisivät ruplaa ja tuontia. Valtiontalouden menoja saatetaan karsimistavoitteista huolimatta lisätä lähestyttäessä syyskuun 2016 duuman vaaleja ja maaliskuun 2018 presidentinvaaleja.