BOFIT Viikkokatsaus 28/2023

Kiinassa digitaalinen keskuspankkiraha on ollut koekäytössä jo yli kolme vuotta

Kiinan keskuspankki aloitti suunnitteluhankkeen digitaalisen keskuspankkirahan (CBDC) käyttöönotosta jo vuonna 2014 ja digijuanin (eCNY) pilotointi aloitettiin vuoden 2019 lopussa neljässä suurkaupungissa (ks. esim. Viikkokatsaus 14/2021). Koekäytön aikana käyttömahdollisuuksia on lisätty niin maantieteellisesti kuin käyttökohteittain. Nykyisin digijuan on käytössä 26 kaupungissa 17 eri provinssissa. Digivaluutan virallisen maanlaajuisen käyttöönoton ajankohtaa ei ole vielä julkaistu.

Kiina on aloittanut digijuanin pilotoinnin kotimaisista vähittäismaksuista (retail CDBC). Myös sekä pankkienväliset tukkumarkkinatoiminnot (wholesale CBDC) että rajat ylittävien maksujen välittämiseen tarkoitetut ominaisuudet ovat suunnitteilla. Digijuan on keskuspankin täysin kontrolloima valuutta ja kuten käteiselle, sille ei makseta korkoa. Liikepankit ja maksupalvelut toimivat maksujen välittäjinä. Digijuanista kaavaillaan virallista vaihtoehtoa yksityisten yritysten (erityisesti Ant Groupin Alipay ja Tencentin WeChat Pay) hallitsemalle mobiilimaksamiselle, joka on Kiinassa hyvin yleistä. Digitaalisen keskuspankkirahan käyttöönottoa keskuspankki perustelee sääntelyn helpottumisella ja taloudellisen osallistamisen edistämisellä. Digirahan yksityisyydensuoja on käteistä heikompi, mikä samalla helpottaa väärentämisen, rahanpesun ja laittoman käytön estämistä. Keskuspankin mukaan periaatteena on, että digijuan-transaktiot ovat anonyymejä pienissä maksuissa, mutta suurten maksujen osalta jäljitettävissä.

Käyttömahdollisuuksia on laajennettu myymälöiden lisäksi kattamaan mm. julkisia kulkuneuvoja ja julkista terveydenhuoltoa sekä rahoituspalveluita. Myös koulumaksuja tai veroja voidaan maksaa ja sosiaaliturvaetuuksia vastaanottaa joillain alueilla digijuaneissa. Toukokuussa uutisoitiin Jiangsun provinssissa sijaitsevan Changshun kaupungin alkavan maksaa julkisen sektorin työntekijöiden palkat kokonaan digijuaneissa.

Vuoden 2022 alussa Pekingin talviolympialaisten alla julkaistiin digijuan-sovellus yhteistyössä yhdeksän suuren liikepankin kanssa. Sovelluksella käyttäjät voivat siirtää rahaa digijuan-lompakkonsa ja pankkitilinsä välillä sekä tehdä mobiilimaksuja ja siirtoja toisten käyttäjien lompakoihin. Lompakkotyyppejä tarjotaan neljää erilaista. Helpoin tapa rekisteröityä käyttäjäksi on pelkkä puhelinnumero, jolloin keskuspankki ei ainakaan suoraan tiedä käyttäjän henkilöllisyyttä. Tällöin tilillä voi olla enintään 10 000 juania ja sen päivittäinen käyttöraja on 5 000 juania (625 euroa). Käyttörajat nousevat, mikäli käyttäjä lisää henkilökorttinsa numeron tai linkittää lompakkonsa pankkitiliinsä. Käyttörajoja ei ole lainkaan, jos käyttäjä käy tunnistautumassa pankkikonttorissa. Keskuspankin mukaan digijuan-lompakot keräävät käyttäjistään vähemmän tietoa kuin yksityiset digimaksusovellukset. Heinäkuussa Kiinan kaksi suurta pankkia Bank of China ja ICBC kertoivat aloittavansa maan teleoperattoreiden kanssa yhteistyön, jossa digijuan-sovellus voi hyödyntää NFC-tiedonsiirtoa, jolloin yhteyttä internettiin ei tarvita maksujen tekemiseksi.

Digijuaneita voi käyttää maksamiseen myös Alipayssä ja WeChat Payssa ja suosituilla sivustoilla kuten Taobaossa, Meituanissa ja JD.comissa. Silti kuluttajat näyttävät olevan suhteellisen haluttomia muuttamaan käyttötottumuksiaan ja ottamaan käyttöön uusia maksuvälineitä. Useat alueet ovat yrittäneet kannustaa digitaalisen keskuspankkirahan käyttöön tarjoamalla alennuksia tai jakamalla sitä suoraan kuluttajille. Osana koronatukitoimia monet alueet jakoivat tai arpoivat digijuan-kuponkeja, joiden käyttöaika ja usein myös käyttötarkoitus olivat rajattuja. Myös tämän kevään lomaviikolla Shenzhenin uutisoitiin jakaneen digijuan-tukia, joita pystyi käyttämään alueen ravintoloissa.

Kattavia tilastoja digijuanin käyttömääristä tai paikoista ei julkaista. Keskuspakki kertoi, että 261 miljoonaa digijuan-lompakoa oli avattu vuoden 2021 loppuun mennessä. Viime vuoden elokuussa keskuspankki kertoi digijuan-maksujen ylittäneen 100 mrd. juania. Tämä koostui yli 360 miljoonasta maksutapahtumasta 15 eri provinssissa. Määrä on kuitenkin hyvin vaatimaton mobiilimaksujen volyymiin verrattuna. Viime vuoden lopulla digijuanin kerrottiin olevan käytössä lähes 6 miljoonassa myyntipaikassa. Keskuspankin tilastojen mukaan viime vuoden lopussa digitaalista keskuspankkirahaa oli laskettu liikkeeseen 13,6 mrd. juanin (1,7 mrd. euroa) edestä. Tämä vastasi 0,13 % liikkeessä olevasta rahaperustasta (M0), joka kattaa liikkeellä olevan käteisen, pankkien talletukset keskuspankissa sekä Kiinassa nykyisin myös digitaalisen keskuspankkirahan.

Kiina on mukana myös digitaalisen keskuspankkirahan kansainvälisen käytön kokeilussa. Kansainvälisen selvityspankki BIS:n vetämässä hankkeessa (mCBDC Bridge) ovat mukana myös Arabiemiirikunnat, Hongkong ja Thaimaa. Viime syksynä hankkeessa suoritettiin kokeilu, jossa maksuja digitaalisella keskuspankkirahalla tehtiin maasta toiseen. Mukana olivat Kiinan suuret valtio-omisteiset pankit. Rajat ylittävien digijuan-maksujen käyttöönotto voisi tulevaisuudessa helpottaa juanin kansainvälistä käyttöä. Pekingin talviolympialaisissa 2022 digijuanin käyttö oli mahdollista myös ulkomaisille vierailijoille. Tänä keväänä Shenzhen alkoi tarjota hongkongilaismatkailijoille mahdollisuutta ottaa käyttöön digijuan-tili ja -kortti, jonne rahaa voi siirtää omalta hongkongilaiselta Octopus-kortilta.

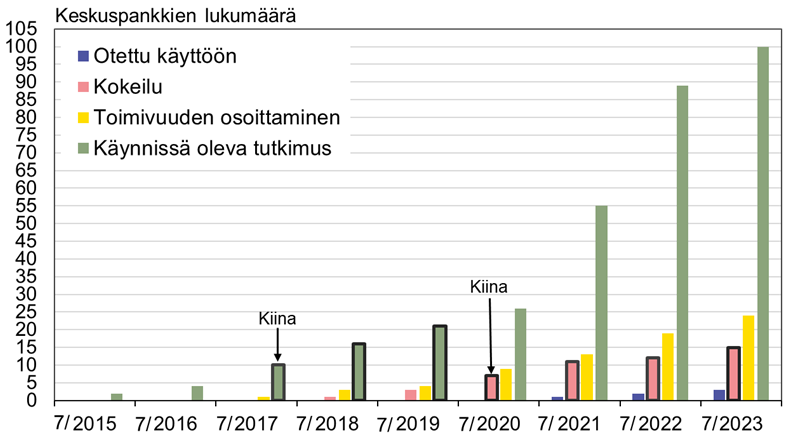

Kiinnostus digitaalista keskuspankkirahaa kohtaan on lisääntynyt ympäri maailman. Atlantic Councilin mukaan 130 maata (kattaen 98 % maailman BKT:stä) tutkivat tai suunnittelevat digitaalisen keskuspankkirahan käyttöönottoa. Esimerkiksi EKP aloitti 2021 laajan tutkimushankkeen digieurosta. Digijuan on ylivoimaisesti suurin digitaalisen keskuspankkirahan käyttökokeilu niin arvolla kuin käyttäjämäärälläkin mitattuna. Bahama, Nigeria ja Jamaika ovat ottaneet digitaalisen keskuspankkirahan käyttöön.

Yhä useammalla keskuspankilla on käynnissä digitaalisen keskuspankkirahan tutkimus- tai kokeiluhanke

Lähteet: CBDCTracker ja BOFIT.