BOFIT Viikkokatsaus 50/2016

Markkinakorot ovat nousussa Kiinassa

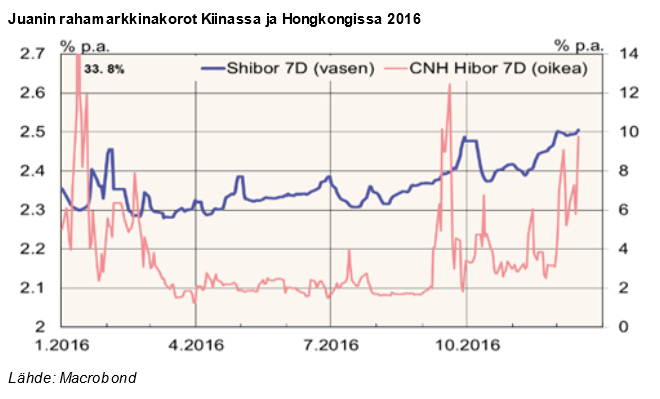

Joulukuun ensipuoliskolla lyhyet rahamarkkinakorot (Shibor 7D) ovat olleet noin 0,2 prosenttiyksikköä korkeammat kuin heinäkuun puolivälissä. Korkojen nousu hillitsee pääomaliikkeiden rajoitusten kiristämisen ohella valuutan ulosvirtausta ja tukee juanin valuuttakurssia. Hongkongissa juankorot ovat nousseet vielä Manner-Kiinaa selvemmin. Kun elokuussa interbank-korot (CNH Hibor 7D) olivat alle 2 %, joulukuussa ne ovat pääsääntöisesti olleet yli 5 %. Korkojen nousu Hongkongissa on auttanut pitämään juanin off-shore -kurssin lähellä Manner-Kiinassa noteerattua kurssia.

Keskuspankki on pitänyt talletusten ja luottojen viitekorot sekä talletuksiin liittyvät varantovaatimukset ennallaan, mutta keskuspankin likviditeettioperaatioiden painottuminen pitempiaikaisiin luottoihin on voinut vaikuttaa nimelliskorkojen nousuun. Taustalla voi olla myös keskuspankin liikepankeille antamia kehotuksia. Inflaation kiihtymisen vuoksi reaalikorot ovat kuitenkin viime kuukausina laskeneet. Myös lainanannon nopea kasvu marraskuussa kielii siitä, että rahapolitiikan kiristyminen on ollut korkeintaan marginaalista.

Monet yritykset ovat turvautuneet lyhytaikaisiin luottoihin maksaakseen takaisin vanhoja velkojaan, joten jatkuessaan korkojen nousu voi vaikeuttaa näiden yritysten asemaa. Jos myös reaalikorot alkavat nousta selvästi, päättäjien asettaman BKT:n 6,5 prosentin kasvutavoitteen saavuttaminen hankaloituisi. Korkojen nousu hillitsisi kuitenkin velan kasvua ja auttaisi tervehdyttämään talouden rakenteita.

Kiinan valuutta- ja rahoitusmarkkinoihin kohdistuu monenlaisia odotuksia ja paineita. Syksyn mittaan nähty hallinnollisen säätelyn ja valuuttakontrollin lisääminen eivät ratkaise markkinapaineiden takana olevia peruskysymyksiä, vaan pikemminkin synnyttävät epävarmuutta politiikan suunnasta. Kiinan markkinareformien tavoitteena on siirtyä rahapolitiikassa selkeään korkopolitiikkaan ja sallia valuuttakurssin suurempi joustavuus. Nykytilanne kannustaa harkitsemaan, olisiko aika ottaa askelia tavoitteiden suuntaan. Tilanne rahoitusmarkkinoilla alleviivaa jälleen kerran myös sitä, miten BKT:lle asetettu tiukka numeerinen kasvutavoite vaikeuttaa tilanteeseen sopivan talouspolitiikan muotoilua.