BOFIT Viikkokatsaus 14/2026

Kiinan pankkisektorin kannattavuus heikkenee

Kiinan pankki- ja vakuutusvalvojan (NFRA) mukaan pankkisektorin yhteenlaskettu tase kasvoi vuonna 2025 noin 480 000 miljardiin juaniin (342 % BKT:stä), mikä on 8 % enemmän kuin vuotta aiemmin. Suurimpien pankkien taseet kasvoivat muuta sektoria nopeammin, ja niiden osuus koko pankkisektorin taseesta nousi 44 prosenttiin. Lainakanta kasvoi 276 000 mrd. juaniin (197 % BKT:stä), runsaat 6 prosenttia edellisvuodesta. Kiinalaispankkien yhteenlaskettu tilikauden tulos oli viime vuonna 2 400 mrd. juania, mikä oli noin 2 prosenttia enemmän kuin vuotta aiemmin, mutta lähes samalla tasolla kuin vuonna 2023. Kannattavuutta ja tuloskehitystä ovat heikentäneet vaimeampi kotimainen talouskehitys, kiinteistösektorin ongelmat, kiristynyt kilpailu ei-pankkitoimijoiden kanssa sekä korkojen lasku, samalla kun valtio on edellyttänyt pankkien tukevan taloutta edullisella rahoituksella ja joustamalla lainaehdoissa.

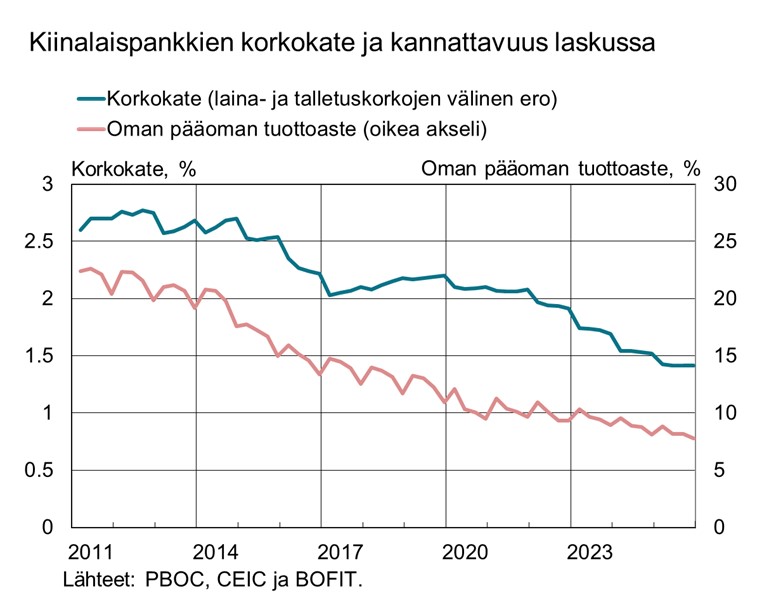

Pankkilainojen keskimääräinen antolainauskorko on laskenut noin 3 prosenttiin ja pankkien pääasiallinen tulonlähde, korkokate (laina- ja talletuskorkojen välinen ero), on painunut historiallisen matalalle 1,4 prosentin tasolle. Paineita pankkisektorille aiheuttaa myös talouden rakenne: kasvu nojaa yhä enemmän vientiteollisuuteen, jota on rahoitettu laajasti valtionpankkien edullisilla luotoilla. Ylikapasiteetti ja kova kilpailu ovat painaneet hintoja ja heikentäneet yritysten kannattavuutta. Hoitamattomien lainojen osuus lainakannasta on pysynyt virallisten lukujen mukaan kuitenkin poikkeuksellisen matalana 1,5 prosentissa. Ongelmaluottojen koostumus on kuitenkin heikentynyt: viime vuonna jo 44 % näistä luokiteltiin tappiollisiksi lainoiksi, kun osuus vielä pari vuotta aiemmin oli alle 25 prosenttia. Luottotappioihin varatut puskurit kasvoivat lähes 4 % edellisestä vuodesta, ja niiden osuus lainakannasta oli vuoden 2025 lopulla 2,6 prosenttia.

Pankkien kannattavuus heikkeni edelleen. Oman pääoman tuotto (ROE) laski viime vuonna 7,8 prosenttiin, kun se vielä muutama vuosi sitten oli noin 10 prosentissa. Vakavaraisuus on kuitenkin säilynyt vakaana: kiinalaispankkien ydinvakavaraisuussuhde (CET1) oli keskimäärin 11 %, eikä se ole oleellisesti muuttunut viimeisen kymmenen vuoden aikana. Keskushallinnon viranomaiset ovat jo pitkään kannustaneet pieniä ja keskisuuria pankkeja yhdistymään suuremmiksi kannattavuuden parantamiseksi. Viime vuonna pankkien yhdistymisiä nähtiin ennätysmäärä, vaikka NFRA:n tilastot pankkien lukumäärästä kattavat vasta osan vuodesta. Kesäkuun lopussa Kiinassa toimi 4 070 pankkia, mikä on 225 vähemmän kuin vuoden 2024 lopussa. Lähes kaikki tilastoista poistuneet pankit olivat erityyppisiä maaseudun pankkeja ja rahoituslaitoksia.

Talouskasvun hidastuminen ja kiinteistösektorin pitkittyneet ongelmat ovat lisänneet painetta vahvistaa rahoitusjärjestelmän kestävyyttä. Viranomaiset ilmoittivat aiemmin tässä kuussa pääomittavansa tänä vuonna isoja valtionomisteisia pankkeja laskemalla liikkeeseen 300 mrd. juania keskushallinnon erikoisvelkaa. Viime vuonna vastaavia pääomituksia tehtiin 500 miljardilla. Tiukentuneet omistussäännöt ja rajallinen yksityisen pääoman saatavuus ovat lisänneet myös pienempien alueellisten pankkien riippuvuutta valtion pääomituksista, ja paikallishallinnon erikoisbondeja on käytetty niiden pääomittamiseen vuosina 2020-2025 yhteensä yli 500 mrd. juania.

Viranomaiset harkitsevatkin nyt omistusrajoitusten lieventämistä laajentaakseen liikepankkien mahdollisuuksia hankkia pääomaa. Vuonna 2018 voimaan tulleiden sääntöjen mukaan sijoittaja, jonka omistusosuus on vähintään 5 prosenttia, voi olla merkittävä omistaja enintään kahdessa liikepankissa tai määräysvallassa vain yhdessä pankissa. Nyt selvitetään mahdollisuutta sallia joidenkin sijoittajien toimiminen merkittävinä omistajina yhdessä tai kahdessa lisäpankissa. Samalla arvioidaan suurten valtion omistamien vakuutusyhtiöiden pankkisijoituksia koskevien rajoitusten lieventämistä, jotta pääomaa saataisiin ohjattua etenkin pienempiin kaupunkipankkeihin. Suurten omistajien vaikutusvaltaa rahoituslaitoksissa tiukennettiin aikanaan sen jälkeen, kun muutamat toimijat ajautuivat ongelmiin väärinkäytösten vuoksi.