BOFIT Viikkokatsaus 11/2026

Pankkien luotonannon kasvu hidastui viime vuonna Venäjällä

Venäjän rahoitusjärjestelmä on hyvin pankkikeskeinen, ja länsimaiden asettamat talouspakotteet ovat vain lisänneet kotimaisen pankkisektorin merkitystä rahoituksen lähteenä. Lisäksi osa julkisen sektorin tuesta sekä yrityksille että kotitalouksille kanavoidaan pankkilainojen kautta. Pankkien luotonanto onkin kasvanut nopeasti kesästä 2022 alkaen, mutta kasvuvauhti hidastui selvästi viime vuonna. Vuonna 2025 pankkien myöntämä lainakanta kasvoi 17 % edellisvuoteen verrattuna.

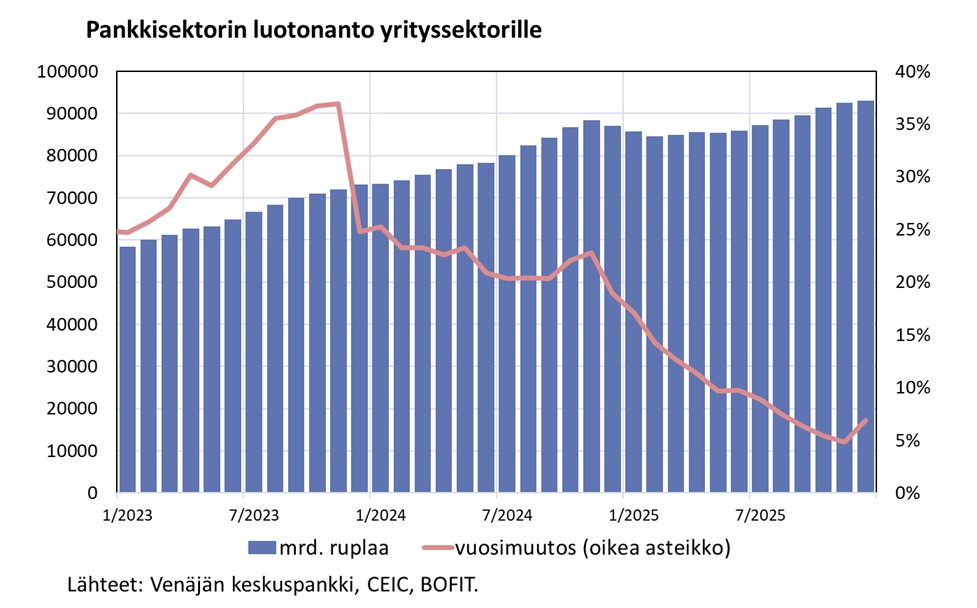

Yrityslainojen nostettiin viime vuotta vähemmän

Yritysten yhteenlaskettu lainakanta kasvoi vuoden 2025 aikana 12 % ja oli 96 600 mrd. ruplaa joulukuun 2025 lopussa. Tästä 86 000 mrd. ruplaa oli lainoja muille kuin rahoitus- ja vakuutuslaitoksille (non-financial corporations). Vuoden 2025 aikana yritykset nostivat uusia lainoja hieman vähemmän kuin edellisvuonna. Luotonannon kasvun hidastumista selittävät korkealla pysynyt korkotaso ja yleinen talouden kasvunäkymien hiipuminen. Keskuspankin arvion mukaan loppuvuonna luotonannon kasvua ylläpitivät etenkin suuret valtionyhtiöt, jotka hakivat rahoitusta investointiohjelmiensa rahoitukseen.

Yrityksille myönnettyjen lainojen kannasta noin 65 % on vaihtuvakorkoisia. Suurimmalta osalta vaihtuvakorkoiset lainat on sidottu keskuspankin ohjauskorkoon (avainkorko, key rate). Siksi viime vuoden kesällä alkaneet keskuspankin koronlaskut ovat nopeasti laskeneet myös uusien yrityslainojen korkotasoa. Uusien lyhytaikaisten (alle vuoden pituisten) luottojen keskikorko oli joulukuussa 18 % ja pidempiaikaisten luottojen 13,7 %. Vielä alkuvuonna 2025 lyhytaikaisten luottojen keskikorko oli selvästi yli 20 %. Uusista yrityslainoista noin 45 % on lyhytaikaisia.

Korkojen ja muiden kustannusten nousu on syönyt yritysten puskureita, mikä näkyy maksuvaikeuksien kasvuna. Yritysten hoitamattomien luottojen määrä (overdue loans) on kasvanut hieman ja oli 2,7 % suhteessa lainakantaan joulukuussa 2025. Lainoista kirjatut luottotappiot ovat kuitenkin pysyneet maltillisina. Hoitamattomista lainoista suuri osa on kiinteistö- ja rakennusalalle sekä kaupan alan yrityksille myönnettyjä lainoja.

Luottoriskiltään kasvaneiden luottojen (problem loans) osuus yrityslainakannasta kasvoi viime vuoden aikana 10 prosentista 11 prosenttiin, ja näiden kanta oli vuoden lopussa 10 400 mrd. ruplaa. Pankkisektorin tekemät luottotappiovaraukset kattoivat näistä 54 %, mitä voi pitää kohtuullisena tasona. Ongelmaluottojen todellinen määrä voi olla raportoitua suurempi, sillä mm. uudelleenjärjestelyjen lainojen kirjaamiseen liittyviä käytäntöjä on tilapäisesti höllennetty.

Asuntoluottomarkkina nojaa valtion tukeen

Kotitalouksien yhteenlaskettu pankkilainakanta kasvoi 6 % ja oli 38 670 mrd. ruplaa joulukuun lopussa. Kotitalouksien lainoista noin 60 % on asuntoluottoja, joiden kasvu jatkui viime vuonnakin. Asuntoluottojen määrä kasvoi 9 % vuoden takaiseen tasoon verrattuna, mutta uusia asuntoluottoja nostettiin edellisvuotta vähemmän.

Asuntoluottomarkkina nojaa liki täysin valtion tarjoamiin korkotukiohjelmiin, ja joulukuussa vain noin 20 % uusista asuntoluotoista oli markkinakorkoisia. Valtion tukiohjelmien ansiosta asuntoluototus kasvoi erityisen nopeasti vuosina 2022–2024, mikä on tuonut pankeille paljon uusia ensikertalaisia lainanottajia. Kotitalouksien tulojen kasvun hidastuminen viime vuonna heijastui myös maksuvaikeuksien kasvuna. Hoitamattomien asuntoluottojen osuus kasvoi viime vuonna yhdestä 1,7 prosenttiin. Vaikka kotitalouksien velkaantuminen on keskimäärin edelleen maltillisella tasolla, palkkojen nousun pysähtyminen voisi merkittävästi kasvattaa luottotappioiden riskiä. Korkotason nousu ja luottoehtojen kiristyminen käänsi kulutusluottojen määrän laskuun viime vuonna. Joulukuun lopussa kulutusluottojen kanta oli 12 700 mrd. ruplaa, mikä oli noin 5 % edellisvuotta vähemmän.

Markkinavarainhankinnan rooli on vähäinen

Pankkisektorin varainhankinta perustuu vahvasti yleisötalletuksiin. Korkeat talletuskorot ja reaalitulojen nousu tukivat yhä erityisesti kotitalouksien talletusten kasvua viime vuonna. Kotitalouksien talletukset kasvoivat viime vuonna 16 % (28 % vuonna 2024) ja niiden kanta oli 67 000 mrd. ruplaa joulukuun 2025 lopussa. Viime vuonna myös kotitalouksien sijoitukset kotimaisiin arvopapereihin kasvoivat hyvin nopeasti.

Yritystalletusten kasvu hidastui merkittävästi vuonna 2025. Yritysten pankkeihin talletetut varat ja talletukset kasvoivat vain 8 % vuoden takaa, mikä heijastaa sekä yritysten tulosten heikkenemistä että vientitulojen supistumista. Valuuttamääräisten talletusten osuus on jatkanut supistumistaan ja oli joulukuun lopussa 16 % yritystalletuksista. Yritysten talletusten kanta (63 000 mrd. ruplaa) oli joulukuun lopussa jo kotitalouksien talletuskantaa pienempi. Kaikkiaan pankkisektorin yhteenlaskettu talletuskanta on lainakantaa suurempi.

Pankkien vakavaraisuus on hyvä

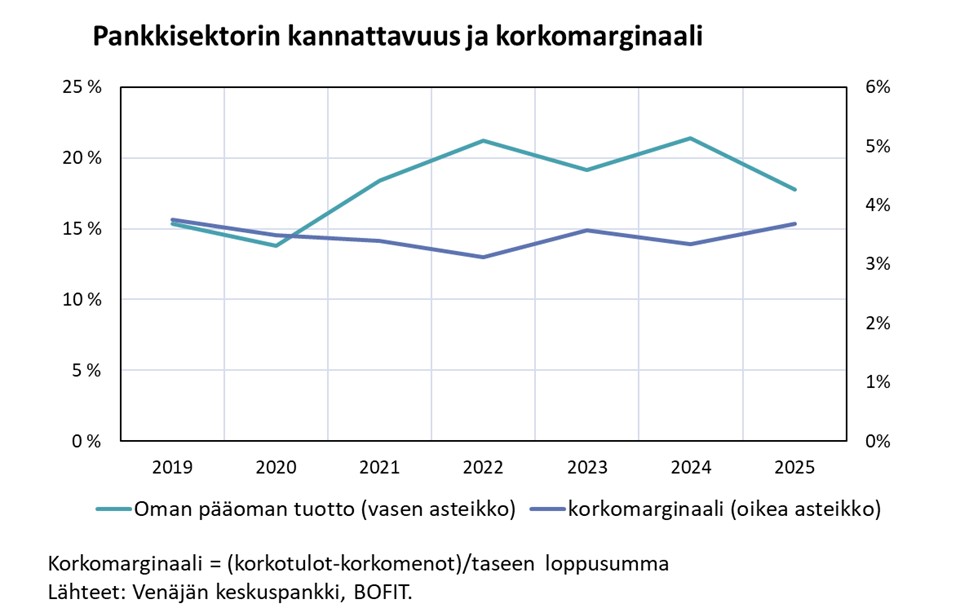

Pankkisektorin kannattavuus on keskimäärin ollut hyvällä tasolla. Viime vuonna sektorin yhteenlaskettu liiketulos oli noin 3500 mrd. ruplaa (3800 mrd. ruplaa vuonna 2024) ja oman pääoman tuotto (ROE) 18 prosenttia. Voitoistaan pankit maksoivat osinkoja kaikkiaan 1600 mrd. ruplaa, mistä reilu kolmasosa meni suoraan valtion budjettiin. Yksin maan suurimman pankin, Sberin nettotulos (net profit) viime vuodelta oli 1700 mrd. ruplaa.

Pankkien oma pääoma kasvoi noin 10 %, eli hieman taseen loppusumman kasvua nopeammin. Pankkien keskimääräinen vakavaraisuussuhde (capital adequacy ratio N1) nousi 12,9 prosentista 13,4 prosenttiin. Systeemisesti tärkeiden suurten pankkien joukossa vakavaraisuussuhde on hieman keskimääräistä alhaisempi. Joulukuun lopussa viidellä suurpankilla vakavaraisuussuhde oli alle 11,5 prosenttia.

Luottoriskit ovat kasvussa

Vaikka keskimäärin pankkisektori on hyvin pääomitettu ja luottotappiovaraukset ovat kohtuullisella tasolla, pankkikohtaiset erot voivat olla suuria. Erityistä huolta liittyy luotonannon keskittymiseen velkaisille suuryrityksille. Keskuspankin vakausraporttien mukaan vuoden 2025 alkupuoliskolla luotonanto seitsemälle suurimmalle velalliselle vastasi yli 10 % koko yrityslainakannasta. Jo vuoden 2024 tilinpäätöstietojen mukaan monilla suurilla yrityksillä korkomenot ylittivät tilikauden tuloksen (EBITDA). Maan suurimpien yritysten pankkilainat luultavasti ovat pääosin suurimpien pankkien taseissa.

Kustannusten nousu ja kysynnän hiipuminen voi painaa monen yrityksen tulosta ja johtaa merkittäviin arvonalennustappioihin yksittäisten pankkien kohdalla. Osin ongelmallisia luottoja pyrittäneen uudelleenjärjestelemään suurempien vaikeuksien välttämiseksi. Luottotappioiden kasvu heikentäisi pankkien kykyä myöntää uutta rahoitusta, mutta äkillisen kriisin todennäköisyys on kuitenkin hyvin pieni. Pankkisektorin valuuttakurssiriski on aiempaa pienempi, sillä sekä rahoituslaitosten että yrityssektorin valuuttamääräiset velat ovat pakotteiden seurauksena supistuneet merkittävästi.