BOFIT Viikkokatsaus 4/2024

Kiinan talouskasvu ylsi yllätyksettömästi tavoitteeseen viime vuonna, tilastojen tulkinta on vaikeutunut entisestään

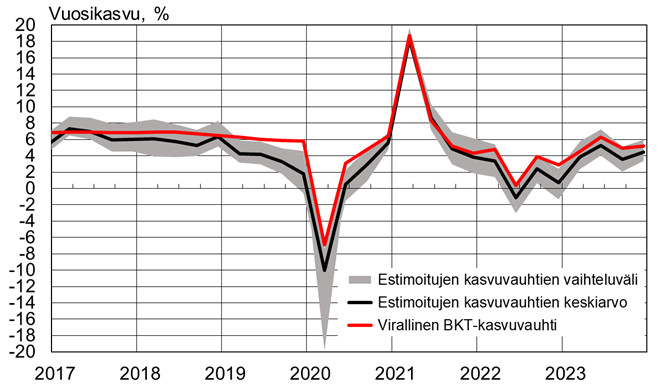

Kiinan tilastokeskuksen mukaan BKT kasvoi viime vuonna 5,2 %, mikä oli linjassa virallisen ”noin 5 prosentin” tavoitteen kanssa. Suhteellisen nopea kasvu selittyy lähinnä vuoden 2022 heikolla vertailuajankohdalla, jolloin talous kärsi laajoista koronatartunta-aalloista ja niihin liittyneistä tiukoista rajoituksista. Kuluvalle vuodelle talouden kasvunäkymät ovat viime vuotta heikommat.

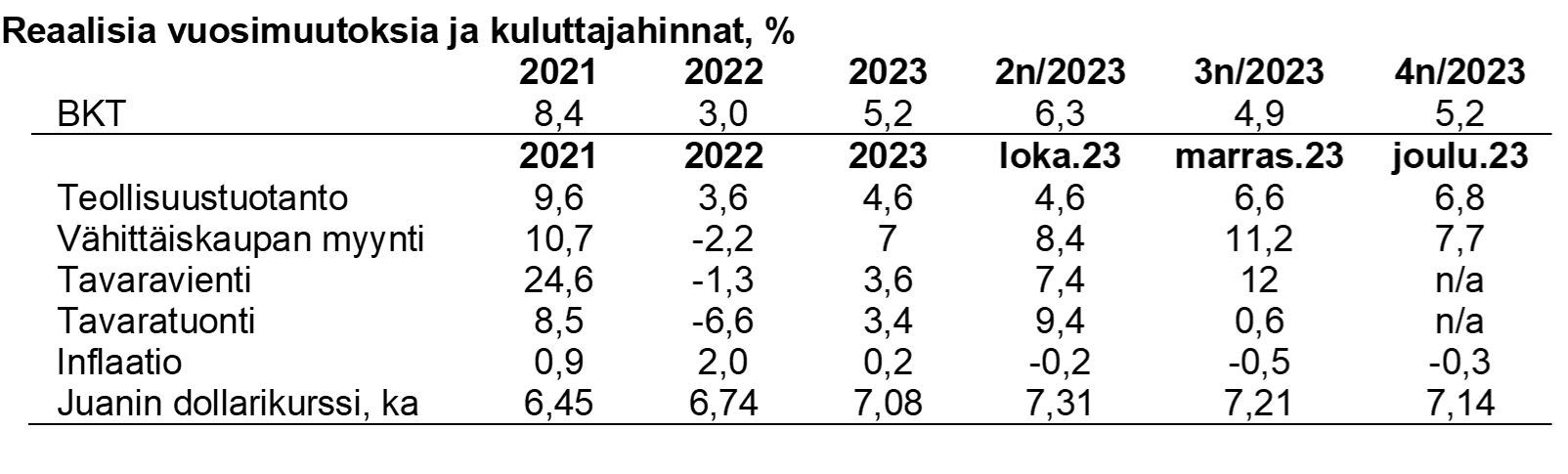

Loka-marraskuussa BKT kasvoi 5,2 % vuodentakaisesta (heinä-syyskuussa 4,9 %). Edelliseen neljännekseen verrattuna kasvu hidastui 1 prosenttiin (heinä-syyskuussa 1,5 %). Monet kuukausi-indikaattorit kuitenkin viittaavat kasvun piristyneen vuoden loppua kohden. Suurin osa viime vuoden kokonaistuotannon kasvusta tuli virallisissa tilastoissa kulutuskysynnän kasvusta (4,3 %-yksikköä). Investointien kontribuutio oli huomattavasti pienempi (1,5 %-yksikköä) ja nettoviennin negatiivinen (-0,6 %-yksikköä). Teollisuustuotannon kasvu kiihtyi joulukuussa hieman marraskuusta 6,8 prosenttiin. Myös vähittäiskaupan kasvu oli loppuvuonna vilkasta. Vähittäiskaupan reaalinen vuosikasvu hidastui jonkin verran marraskuusta, mutta oli joulukuussa silti arviolta lähes 8 %.

Nimellisesti BKT:n kasvu jäi viime vuonna 4,6 prosenttiin. Todellisuudessa talouden hintojenlasku on voinut olla suurempaa (ja nk. BKT-deflaattori enemmän negatiivinen). Esimerkiksi BOFITin vaihtoehtoinen laskelma, joka perustuu BKT-deflaattorin uudelleenarviointiin, viittaa talouskasvun olleen viime vuonna jonkin verran virallisesti ilmoitettua hitaampaa. Vaihtoehtoisen laskelman mukaan keskimääräinen reaalikasvu oli koko viime vuonna 4,3 % ja vuoden viimeisellä neljänneksellä 4,5 % vuodentakaisesta.

Kiinan virallinen BKT:n kasvu sekä BOFITin vaihtoehtoinen laskelma ja sen vaihteluväli

Lähteet: Kiinan tilastovirasto, Macrobond ja BOFIT.

Kiinan tilastojen saatavuus ja luotettavuus on entisestään heikentynyt. Joidenkin tilastojen julkaisu on lopetettu kokonaan ja useita on revisioitu niin, että tilastohistoria ei enää ole vertailukelpoinen tuoreimpien lukujen kanssa. Tällöin kehitystä yli ajan on mahdoton vertailla. Kuukausittaiset investointitilastot (FAI) ovat jo pidempään olleet erityisen heikkolaatuisia ja läpinäkymättömiä. Tilastovirasto julkaisee nykyisin vain kasvulukuja, eikä enää alakohtaisia investointimääriä tai niiden jakaumaa. Tilastovirasto raportoi FAI-investointien kasvaneen viime vuonna reaalisesti yli 6 % (nimellisesti 3 %) ja varsinkin rakennusinvestointien nimelliskasvun olleen hyvin korkea (+23 %). Kiinteistöinvestointien nimelliskasvun raportoidaan supistuneen 10 %.

Myös asuntokaupasta saatavilla olevien tilastojen tulkinta on vaikeutunut. Kiinteistöinvestointien tapaan kauppamäärien tilastointitapaa on uudistettu ja tilastoviraston julkaisemat kasvuluvut eivät enää vastaa määristä laskettua kasvua. Tilastovirasto raportoi kiinteistökaupan supistuneen viime vuonna 8,5 % pinta-alalla mitaten. Jos raportoitua myyntimäärää verrataan viime vuoden lukuihin, on supistuminen selvästi suurempaa (-18 %).

Joulukuussa tilastovirasto alkoi jälleen julkaista kesällä lakkautettuja nuorisotyöttömyyslukuja. Uudella tavalla arvioitu nuorisotyöttömyys (16–24-vuotiaat) oli joulukuussa 15 % (kesäkuussa vanhalla metodilla 21 %). Kokonaistyöttömyysaste on Kiinassa hyvin tasainen pysytellen noin 5 % paikkeilla (joulukuussa 5,1 %), eikä heijastele todellisia työmarkkinaolosuhteita.

Velkaantumisen kasvu jatkui viime vuonna nopeana

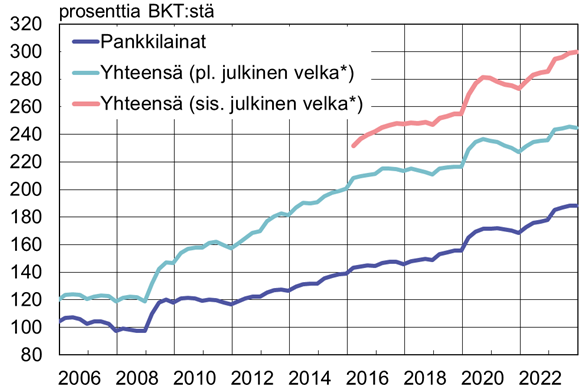

Keskuspankin tilastoima kotimainen kokonaisrahoituskanta (AFRE) kasvoi viime vuonna 9,5 %. Kokonaisrahoituskanta oli vuoden lopussa jo 300 % BKT:stä, kun viime vuoden lopussa se oli 286 % BKT:stä. Alaeristä nopeimmin kasvoi valtion ja paikallishallintojen liikkeeseen laskeman velan kanta (+16 %). Pankkilainananto kasvoi myös melko vauhdikkaasti ja niiden kanta oli 11 % vuodentakaista suurempi (188 % BKT:stä). Erityisesti yrityksille ja valtion organisaatioille myönnetyt lainat kasvoivat nopeasti ja kotitalouksille myönnettyjen lainojen kannan kasvu jäi 3 prosenttiin.

Kotimaisen velkakannan kasvu (pl. rahoitussektori) jatkui nopeana viime vuonna

*) Valtion ja paikallishallinnon liikkeeseen laskema jvk-velka (IMF:n arvioi todellisten julkisten vastuiden olleen 110 % BKT:stä vuoden 2022 lopussa).

Lähteet: PBoC, CEIC ja BOFIT.

Inflaatio hidastui vuoden loppua kohden ja joulukuussa kuluttajahinnat laskivat 0,3 % vuodentakaisesta. Koko vuoden kuluttajahintainflaatio jäi nollan tuntumaan (+0,2 %). Energian ja ruuan hinnoista puhdistettu pohjainflaatio on pysynyt tasaisena vajaassa prosentissa (joulukuussa +0,6 %). Tuottajahinnat seurailevat Kiinassa pitkälti energian hintoja ja niiden lasku on hidastunut hieman kesän jälkeen. Joulukuussa tuottajahintainflaatio oli -2,7 % ja koko viime vuonna -3 %. Juanin valuuttakurssi heikkeni viime vuonna 3 % suhteessa dollariin ja 6 % suhteessa euroon.

Rahapolitiikan viritystä kevennettiin viime vuonna vain hyvin maltillisesti, vaikka talouden tila ja inflaatio olisivat mahdollistaneet laajemmankin kevennyksen. Luultavasti paineet juanin heikentymisestä sekä pääoman ulosvirrasta ovat pitäneet keskuspankin varovaisena. Keskeisiä viitekorkoja laskettiin hieman kesä- ja elokuussa. Loppuvuonna korot pidettiin ennallaan. Tämän lisäksi keskuspankki on käyttänyt erilaisia kohdennettuja instrumentteja allokoidakseen rahoitusta mm. rakennussektorille. Joulukuussa keskuspankki tarjosi PSL-ohjelmansa kautta kohdennetusti maan politiikkapankeille edullista rahoitusta 350 mrd. juanilla (0,3 % BKT:stä), jolla on määrä rahoittaa erilaisia infrastruktuuri- ja kiinteistöhankkeita.

Viime vuonna keskuspankki alensi liikepankkien varantovaatimusta hiukan maalis- ja syyskuussa. Tällä viikolla keskuspankki kertoi alentavansa varantovaatimusta 0,5 %-yksiköllä 5.2. alkaen. Pankkisektorin keskimääräinen varantovaatimus tulee keskuspankin mukaan laskemaan 7,4 prosentista 7 prosenttiin. Toimen suorat talous- tai rahoitusmarkkinavaikutukset jäävät luultavasti rajallisiksi. Viime aikoina keskuspankin kevennystoimet on nähty lähinnä merkkinä siitä, että puolue kokee talouskasvun olleen odotettua heikompaa ja haluaa signaloida tukevansa taloutta.

Lähteet: Kiinan tilastovirasto, Kiinan tulli, WTO, CEIC ja BOFIT.