BOFIT Viikkokatsaus 46/2025

BOFIT julkaisi uuden talousennusteen Kiina-tietoiskun yhteydessä

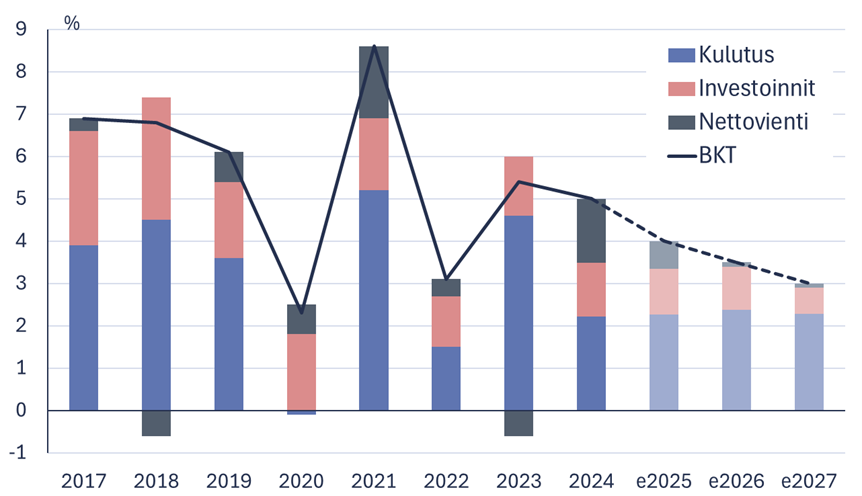

Suomen Pankin Nousevien talouksien tutkimuslaitos BOFIT julkaisi maanantaina (10.11.) uuden Kiinan talouden ennusteen vuosille 2015–2027. Kiinan talouskasvu on kuluvana vuonna ollut odotettua nopeampaa, kun vienti on vetänyt hyvin lisääntyneistä kaupanrajoitteista huolimatta. Tilastoviraston mukaan BKT kasvoi tammi–syyskuussa 5,2 %, mutta kasvu on ollut hidastumaan päin viime kuukausina. Kasvulukuihin liittyvä epävarmuus on edelleen suurta. BOFITin vaihtoehtoinen BKT-laskelma viittaa noin prosenttiyksikköä hitaampaan todelliseen kasvuun. Ennustamme kasvun hidastuvan lähivuosina rakenteellisten tekijöiden, kuten väestön ikääntymisen, investointivetoisen mallin tehon hiipumisen ja heikon tuottavuuskehityksen vuoksi. Vuonna 2026 BKT:n todellinen kasvu jäänee noin 3,5 prosenttiin ja vuonna 2027 noin 3 prosenttiin.

Poikkeuksellisen hyvän hintakilpailukyvyn vuoksi vienti on ollut merkittävä talouskasvun ajuri. Viennin veto on ollut viime aikoina kuitenkin hiipumaan päin. Odotamme viennin kasvun jäävän ennustejaksolla alkuvuotta hitaammaksi kiinalaistuotteisiin kohdistuvien kaupanesteiden lisääntyessä yhä muuallakin kuin länsimaissa. Kiinalaistuotteiden markkinaosuudet maailmanmarkkinoista ovat myös jo niin suuret, että niitä voi olla vaikea enää kasvattaa. Vahvan viennin ja heikon tuonnin kasvun vuoksi vaihtotaseen ylijäämä on kasvanut ennätyssuureksi. Odotamme ennustejaksolla viennin kasvun hidastuvan ja tuonnin kasvun hieman kiihtyvän, mikä pienentää ylijäämää. Kotimainen kulutus on kasvuajuri, mutta kuluttajien luottamus on hienoisesta piristymisestään huolimatta edelleen heikko ja kiinteistösektorin alamäki jarruttaa investointeja. Teollisuusinvestointienkin kasvuvauhti on viime aikoina ollut hidastumaan päin ja odotamme investointien osuuden BKT:stä pienenevän vähitellen.

Finanssipolitiikan elvytysvara on rajallinen pitkään jatkuneen suuren alijäämän ja velkaantumisen vuoksi. Menoja ja tuloja on pitkässä juoksussa tarve tasapainottaa, mutta se on vaikeaa, kun nopeasti vanheneva väestö luo painetta lisätä menoja ja toisaalta voimakkaasta teollisuuspolitiikasta ei haluta luopua. Nollan tuntumassa oleva inflaatio ja juanin vahvistumispaineet vaikuttaisi tarjoavan keskuspankille liikkumatilaa keventää rahapolitiikkaa. Talouspolitiikassa on nähty pieniä positiivisia askeleita, kuten lapsilisä ja eläkeiän nosto, mutta rakenteelliset uudistukset etenevät hitaasti. Ennusteeseen liittyy merkittäviä epävarmuuksia geopoliittisten jännitteiden, rahoitussektorin riskien ja tilastojen luotettavuuden vuoksi.

Uusi ennuste julkaistiin BOFITin Kiina-tietoiskun yhteydessä (tallenne ja esitykset). Ennusteen lisäksi tietoiskussa käsiteltiin Kiinan ulkomaankauppaa, ilmastotavoitteita ja juanin kansainvälistä käyttöä.

BOFIT Kiina-ennuste 2025–2027 ja kasvukontribuutiot

Lähteet: Kiinan tilastovirasto, CEIC ja BOFIT.