BOFIT Viikkokatsaus 40/2025

Yhdysvallat on edelleen Kiinan tärkein perimmäinen vientimarkkina

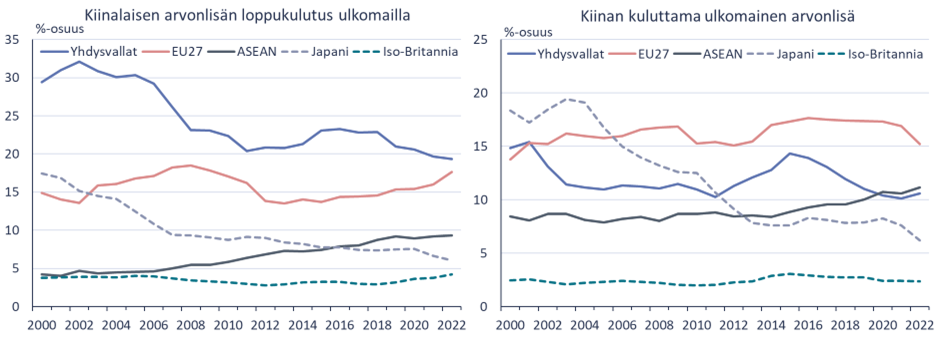

Taloudellisen yhteistyön ja kehityksen järjestö OECD päivitti syyskuun alussa arvonlisäperusteisen ulkomaankaupan tilastojaan vuoteen 2022. Arvonlisäperusteiset tilastot perustuvat panos-tuotostilastoihin, jotka valmistuvat suurella viipeellä. Arvonlisäperusteiset tilastot täydentävät muista ulkomaankaupan indikaattoreista saatua kuvaa siinä, että niissä kullekin maalle ja talouden sektorille jyvitetään tuotettu ja kulutettu palveluiden ja tavaroiden arvonlisä. Näin pystytään tarkastelemaan paremmin maiden välisiä kauppasuhteita. Kiinan kohdalla tämä on erityisen tärkeää nykymaailmassa, kun maassa tuotetaan paljon tavaraa, joka viedään kolmansiin maihin kuten Kaakkois-Aasiaan, mutta tavaran lopullinen päämäärä on kuitenkin länsimaissa.

OECD:n mukaan vuonna 2022 lähes 15 % Kiinassa tuotetusta arvonlisästä vietiin ulkomaille (loppukulutus ulkomailla). Osuus kääntyi pandemiavuosina selvään kasvuun, kun se oli ehtinyt laskea vuosien 2006–2008 yli 20 prosentista 13 prosenttiin vuonna 2019. Kiinalaisen arvonlisän tärkeimmät markkinat löytyvät edelleen länsimaista. Vuonna 2022 ulkomaille viedystä arvonlisästä 19 % kulututtiin lopulta Yhdysvalloissa ja 18 % EU:ssa. Jos mukaan lasketaan vielä Japani, Iso-Britannia, Australia ja Kanada, ”lännessä” kulutettiin yli puolet (52 %) ulkomaille viedystä kiinalaisesta arvonlisästä. ”Lännen” osuus kiinalaisen arvonlisän markkinana on pysytellyt likimain samana viimeiset 10 vuotta. ”Länsimaiden” välillä on kuitenkin hieman vaihtelua. Yhdysvaltojen osuus kiinalaisen arvonlisän kuluttajana on viime vuosina hieman pienentynyt, kun taas EU:n merkitys on kasvanut. On kuitenkin huomattava, että vaikka Yhdysvaltojen osuus kiinalaisen arvonlisän loppukuluttajana on hieman pienentynyt, dollareissa mitattuna Yhdysvaltojen kuluttama kiinalainen arvonlisä on jatkanut edelleen kasvuaan. EU:n osalta on mielenkiintoista, että vuosina 2021 ja 2022 EU:ssa kulutettiin ensi kertaa enemmän kiinalaista arvonlisää kuin amerikkalaista. Myös Suomessa kiinalaisen arvonlisän kulutus on noussut amerikkalaista arvonlisää suuremmaksi.

Kiinan itse kuluttamasta arvonlisästä 88 % oli kotimaista vuonna 2022, jolle tasolle osuus on tasaantunut vuoden 2015 jälkeen. Osuus vaikuttaa tyypilliseltä suurelle kansantaloudelle, sillä myös Yhdysvalloilla kotimaisen arvonlisän osuus loppukulutuksesta on pitkään ollut sama 88 %. Kiinan kuluttamasta ulkomaisesta arvonlisästä 15 % tuli EU:sta ja 11 % Yhdysvalloista vuonna 2022. Kun mukaan lasketaan lisäksi Japani, Australia, Iso-Britannia ja Kanada, ”lännestä” tuodun ulkomaisen arvonlisän osuus oli 41 %. ”Lännessä” tuotetun arvonlisän osuus Kiinan kulutuksesta on ollut laskussa, sillä vielä 2016 osuus oli 49 %. Eniten osuus on pienentynyt Yhdysvalloilla (-3 prosenttiyksikköä), mutta myös EU:n ja Japanin osuudet ovat pienentyneet tuntuvasti (molemmat -2 prosenttiyksikköä). Trendi heijastellee Kiinan kotimaisen tuotannon kehitystä. Tarve hankkia länsimaista arvonlisää on pienentynyt, kun kotimaisen tuotannon ja palveluiden taso on parantunut. Samalla Kiina kuluttaa yhä enemmän ASEAN-maissa tuotettua arvonlisää (osuus 11 % vuonna 2022) ja on lisännyt arvonlisän kulutusta nopeasti etenkin raaka-aineita tuottavista maista kuten Venäjältä (osuus 4 % Kiinan kuluttamasta arvonlisästä vuonna 2022), Brasiliasta (osuus 4 %), Indonesiasta (osuus 3 %), Saudi-Arabiasta (osuus 3 %) ja myös Norjasta (osuus lähes 2 %). Suomi kattoi Kiinan arvonlisäkulutuksesta 0,3 %, jonka kokoisena osuus on pysytellyt viimeiset kymmenen vuotta.

OECD:n uusien arvonlisäperusteiden tilastot eivät viittaa siihen, että Kiinan ja Yhdysvaltojen talouksien irtikytkeytyminen olisi edennyt mitenkään merkittävästi. Arvolla mitattuna Yhdysvallat kuluttaa yhä enemmän kiinalaista arvonlisää ja Kiina yhdysvaltalaista, vaikka maiden kuluttaman muun maalaisen arvonlisän kulutus onkin kasvanut hieman nopeammin.

Kiinalaisen arvonlisän loppukulutus ulkomailla (”vienti”, vasen) ja Kiinan kuluttama ulkomainen arvonlisä (”tuonti”, oikea)

Lähteet: OECD TiVA 2025 ja BOFIT.