BOFIT Viikkokatsaus 39/2025

Venäjällä tasapainotellaan yhä finanssi- ja rahapolitiikan vaatimusten välillä

Venäjän talouspolitiikassa tasapainotellaan edelleen sodan vaatiman löysän finanssipolitiikan ja talouden vakauden vaatiman kireän rahapolitiikan välillä. Valtion menoja ja valtion tukemaa luototusta on lisätty viime vuosina rajusti. Vuosien 2026–2028 alustava budjettisuunnitelma ennakoi federaatiobudjetin pysyvän alijäämäisenä, vaikka myös valtion tuloja pyritään lisäämään veronkorotuksilla. Keskuspankki on viime kuukausina alkanut vähitellen laskea historiallisen korkeaa avainkorkoa, kun inflaatiopaineet ovat vähentyneet kysynnän kasvun hidastuessa. Kasvun hidastuminen on kuitenkin herättänyt Venäjällä myös huolia talouden vaipumisesta taantumaan ja vaatimuksia rahapolitiikan nopeammasta keventämisestä.

Venäjän talousministeriön tuoreessa ennusteessa Venäjän BKT:n ennakoidaan kasvavan tänä vuonna 1 % ja ensi vuonna 1,3 %. Seuraavina vuosina kasvun odotetaan hieman kiihtyvän. Talousministeriö arvioi maltillisena jatkuvan kasvun nojaavan lähinnä yksityiseen kulutukseen, jota tukee palkkojen nousu ja vahva työllisyystilanne. Investointien odotetaan kuitenkin supistuvan hieman ensi vuonna. Venäläisen öljyn keskimääräisen vientihinnan arvioidaan olevan 59 dollaria tynnyriltä ensi vuonna ja nousevan 65 dollariin tynnyriltä vuonna 2028. Alennuksen Brent-öljyyn verrattuna odotetaan hieman supistuvan tähän vuoteen verrattuna. Ruplan kurssin ennakoidaan heikkenevän vähitellen tulevina vuosina.

Keskuspankki laski jälleen avainkorkoa

Venäjän keskuspankki laski avainkorkoaan jälleen syyskuun kokouksessaan yhdellä prosenttiyksiköllä ja korko on nyt 17 %. Markkinoilla odotettiin koronlaskua, mutta monet toimijat toivoivat reippaampaakin kevennystä. Keskuspankki totesi laskevansa korkoa, koska inflaatio on hidastunut samalla kun kysynnän kasvu taloudessa on hiipunut. Koronlaskua hillitseviä tekijöitä on kuitenkin edelleen useita: luototus on kääntynyt jälleen kasvuun ja inflaatio-odotukset ovat pysyneet korkeina. Keskuspankki piti keskeisinä inflaatioriskeinä myös ruplan heikentymistä ja budjettisuunnitelmiin liittyvää epävarmuutta.

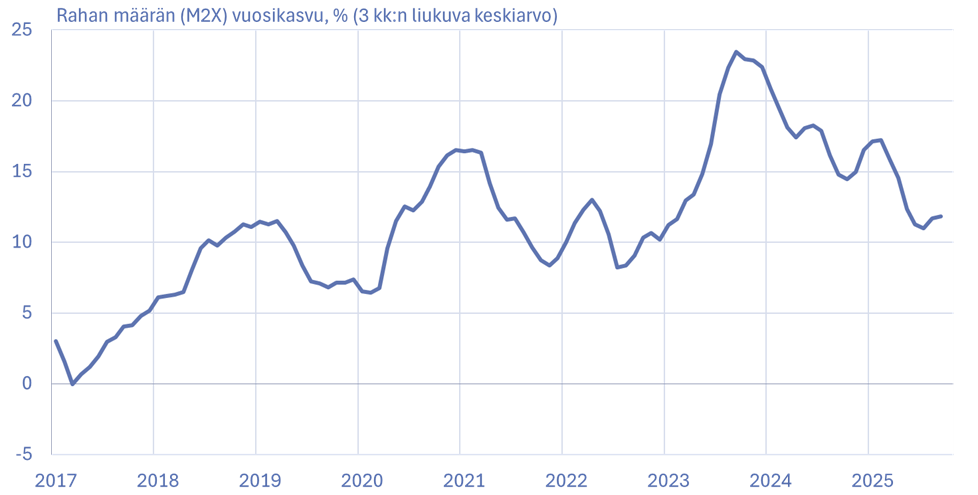

Luottojen nopea kasvu viime vuosina on näkynyt myös taloudessa olevan rahan määrän poikkeuksellisen voimakkaana lisääntymisenä. Vaikka rahamäärän kasvu on hidastunut selvästi viime kuukausina, on se edelleen ollut varsin vauhdikasta pidemmän aikavälin vertailussa. Rahamäärän kasvu näkyy inflaatiossa tyypillisesti useamman kuukauden viiveellä, joten inflaatiopaineet voivat jatkua vielä pitkään.

Rahan määrä on kasvanut Venäjällä nopeasti vielä viime kuukausinakin

Lähteet: Venäjän keskuspankki, Macrobond, BOFIT.

Elokuussa kuluttajahinnat nousivat 8 % vuotta aiemmasta. Elintarvikkeiden hinnat nousivat 10 % ja muiden tavaroiden 7 % vuotta aiemmasta. Palveluiden hinnat nousivat 11 % vuotta aiemmasta osin kunnallispalveluiden säänneltyjen hintojen korotusten vetämänä.

Erityisesti bensiinin hinta on herättänyt viime aikoina paljon keskustelua Venäjällä. Bensiinin hinta on noussut ja monilla alueilla on ollut jopa pulaa bensiinistä huoltoasemilla, koska tukkuhinnat ovat nousseet ennätyslukemiin. Viranomaiset ovat jo ryhtyneet toimiin tarjonnan turvaamiseksi ja hintojen nousun hillitsemiseksi. Öljyjalosteiden pörssikaupalle on asetettu rajoituksia ja bensiinin vientikieltoja on pidennetty. Keskusteluja käydään myös dieselin viennin kieltämisestä väliaikaisesti. Öljyjalosteiden tuotantoa ovat vaikeuttaneet etenkin Ukrainan tekemät drooni-iskut venäläisiin öljynjalostamoihin.

Federaatiobudjetti on pysymässä alijäämäisenä myös tulevina vuosina

Finanssiministeriö esitteli tällä viikolla hallitukselle ehdotuksensa tämän vuoden korjatusta budjettisuunnitelmasta ja tulevan kolmivuotiskauden budjettikehikosta. Budjettiehdotukset ovat menossa duuman käsiteltäväksi ensi viikolla. Tietoja budjettisuunnitelmista on toistaiseksi julkaistu melko suppeasti. Ministeriön tiedote viittaa kuitenkin siihen, että tämän vuoden menoja aiotaan vielä lisätä. Finanssiministeri Siluanov ilmoitti jo aiemmin, että valtio ottaa velkaa tänä vuonna ennakoitua enemmän. Mediatietojen mukaan tämän vuoden budjettialijäämä olisi nostettu 2,6 prosenttiin BKT:stä.

Kesäkuussa hyväksytyn korjatun budjettisuunnitelman mukaan federaatiobudjetin menojen pitäisi kasvaa tänä vuonna 5 %. Tammi-elokuussa kasvua oli kuitenkin kertynyt jo 21 % vuotta aiemmasta. Tulot ovat sitä vastoin lisääntyneet ennakoitua hitaammin ja federaatiobudjetin alijäämä on kasvanut. Alun perin tälle vuodelle kaavailtu federaatiobudjetin alijäämä oli 1 200 mrd. ruplaa, mutta tammi-elokuussa alijäämää oli kertynyt jo 4 200 mrd. ruplaa (2 % BKT:stä).

Tulevan kolmivuotiskauden budjettikehikossa federaatiobudjetin menoja on määrä lisätä 4 % vuodessa 2026–2027 ja 7 % vuonna 2028. Ensi vuodelle budjetoitu kasvu voisi jäädä pienemmäksikin, jos kuluvan vuoden menoarvio ylittyy. Tulojen odotetaan myös kasvavan, mutta federaatiobudjetti pysyy alijäämäisenä koko kolmivuotiskauden. Vuoden 2026 alijäämäksi arvioidaan 3 500 mrd. ruplaa (1,6 % BKT:stä). Seuraavina vuosina alijäämän suunnitellaan supistuvan hieman. Tarkempia tietoja menojen ja tulojen jakaumasta ei toistaiseksi ole saatavilla.

Ensi vuonna ainakin puolustusmenoja aiottaneen kuitenkin jälleen lisätä, sillä finanssiministeriö ehdottaa arvonlisäveron (ALV) korottamista puolustusmenojen rahoittamiseksi. Yleinen ALV nousisi nykyisestä 20 prosentista ensi vuoden alussa 22 prosenttiin. Korotus ei kuitenkaan koskisi sosiaalisesti tärkeitä tavaroita (esim. elintarvikkeet ja lääkkeet), joihin sovellettaisiin edelleen alennettua 10 prosentin arvonlisäveroa. Valtion tulojen lisäämiseksi ministeriö ehdottaa myös mm. korotuksia rahapeliyritysten verotukseen.

Venäjän uudessa budjettisuunnitelmassa federaatiobudjetti pysyy lähivuodet edelleen alijäämäisenä

|

1000 mrd. ruplaa |

2024 |

2025B |

2026A |

2027A |

2028A |

|

Tulot |

36.7 |

38.5 |

40.3 |

42.9 |

45.9 |

|

Menot |

40.2 |

42.3 |

44.1 |

46 |

49.4 |

|

Alijäämä |

-3.5 |

-3.8 |

-3.8 |

-3.1 |

-3.5 |

|

Alijäämä (% BKT:stä) |

-1.7 |

-1.7 |

-1.6 |

-1.2 |

-1.3 |

Huom. B) Vuoden 2025 luvut 24.6.2025 hyväksytystä budjettilakimuutoksesta, A) vuosien 2026–2028 luvut finanssiministeriön 24.9.2025 hallitukselle esittelemästä alustavasta budjettikehikosta.

Lähteet: Venäjän finanssiministeriö, BOFIT.

Ruplan kurssin heikentyminen voi lisätä inflaatiopaineita

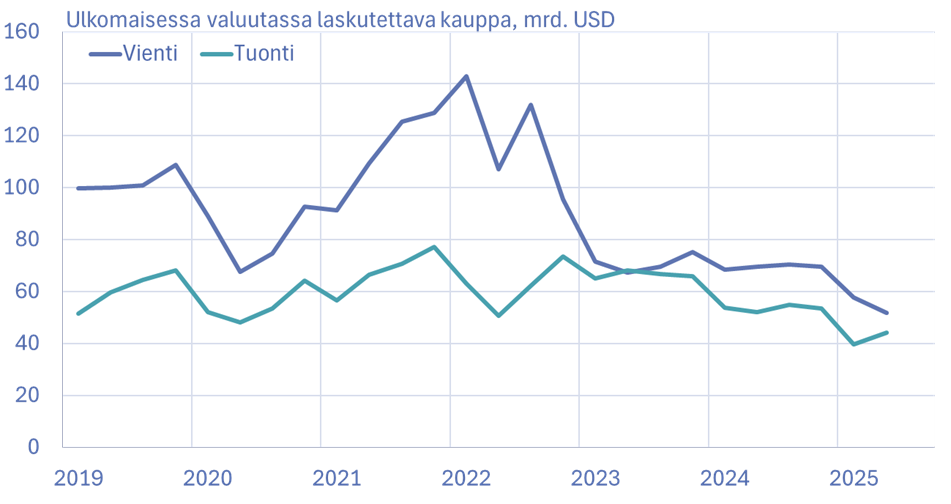

Rupla on viime kuukausina heikentynyt ja ruplan dollarikurssi on tällä viikolla ollut noin 84 ruplaa dollarilta eli 6 % heikompi kuin kesäkuun lopussa. Heikentymisen on arvioitu johtuneen avainkoron laskusta ja ulkomaankaupan kehityksestä. Viennin kehitys on ollut heikompaa ja tuonti näyttää viime aikoina kääntyneen jälleen kasvuun. Lisäksi suurimpien vientiyritysten velvoite valuuttamääräisten vientitulojen vaihtamiseen poistettiin elokuussa. Ruplan kurssi on kuitenkin edelleen selvästi vahvempi kuin tämän vuoden alussa.

Venäjän valuuttakurssin määräytyminen on osin muuttunut viime vuosien aikana. Rupla ei ole enää vapaasti vaihdettava valuutta, koska Venäjä on asettanut erilaisia rajoituksia kansainvälisille pääomaliikkeille. Länsimaiden pakotteiden vuoksi etenkin länsivaluuttojen kauppa on siirtynyt Moskovan pörssistä käytännössä kokonaan OTC-markkinoille, jossa kurssien muodostuminen ei ole yhtä läpinäkyvää (BOFIT Viikkokatsaus 35/2024). Muutamilla suurilla yrityksillä on merkittävä rooli valuuttamarkkinoilla, joten yksittäisten yritysten toimet voivat heilutella valuuttakursseja.

Myös valuuttakurssin merkitys taloudessa on vähentynyt. Valuuttakurssikehitys on keskeistä etenkin ulkomaankaupan kannalta. Pakotteiden seurauksena ulkomaankaupan osuus Venäjän taloudesta on kuitenkin supistunut. Vuonna 2021 viennin osuus BKT:stä oli 30 % ja tuonnin 21 %, mutta vuonna 2024 osuudet olivat enää 22 % ja 18 %. Lisäksi ulkomaisten valuuttojen osuus kaupan laskutusvaluuttana on vähentynyt viime vuosina huomattavasti. Nyt jo yli puolet Venäjän ulkomaankaupasta käydään ruplissa. Vientitulojen siirtyminen enenevässä määrin rupliin voi kuitenkin vaikeuttaa tuonnin maksamista, koska suuri osa tuonnista laskutetaan edelleen ulkomaan valuutassa. Viime aikoina ulkomaanvaluutoissa käytävän kaupan tase on jälleen kaventunut selvästi.

Ruplan kurssi vaikuttaa myös valtion budjettituloihin. Öljystä maksettava tuotantovero perustuu öljyn dollarimääräiseen hintaan. Ruplan kurssin ollessa vahva valtion ruplissa lasketut budjettitulot supistuvat. Se vaikeuttaa menojen rahoittamista, koska valtion menot ovat ruplamääräisiä. Öljy- ja kaasutulojen osuus federaatiobudjetin tuloista on tänä vuonna ollut edelleen noin 25 %.

Venäjän ulkomaisessa valuutassa laskutetun kaupan ylijäämä on kaventunut viime kuukausina

Lähteet: Venäjän keskuspankki, BOFIT.