BOFIT Viikkokatsaus 37/2025

Venäjän talouden kasvu hidastui edelleen heinäkuussa

Venäjän tuotannon kasvu jäi hitaaksi myös heinäkuussa. Kireän rahapolitiikan kysynnän kasvua hillitsevä vaikutus on alkanut näkyä taloudessa entistä selvemmin. Erityisesti investointien ja niiden tukemien alojen kasvu on hiipunut. Samalla myös inflaatio on vähitellen hidastunut. Venäjän talouden ennakoidaan jatkavan hidasta kasvua tulevina kuukausina, mutta talouskehitykseen liittyy paljon riskejä. Valtion menoja lisätään edelleen, mutta valtion tukitoimet näyttävät olevan entistä kapea-alaisemmin kohdennettuja ja yritykset joutuvat osallistumaan entistä enemmän myös sodan kustannusten kattamiseen.

Tuotannon kasvu on lähes pysähtynyt

Heinäkuun tilastot viittaavat siihen, että tuotannon kasvu hidastui edelleen. Viiden päätuotantoalan kehitystä kuvaava indikaattori kasvoi vain 0,2 % vuotta aiemmasta. Venäjän talousministeriö arvioi, että myös koko BKT:n kasvu jäi heinäkuussa 0,4 prosenttiin.

Tuotannon kasvua näyttävät pitäneen yllä lähinnä kulutusvetoiset toimialat. Vähittäiskaupan ja palveluiden myynnin määrä kasvoi heinäkuussa edelleen 2 % vuotta aiemmasta. Työttömyys on pysynyt historiallisen matalana ja palkat ovat nousseet edelleen varsin ripeästi.

Teollisuustuotanto on tänä vuonna polkenut lähes paikallaan. Heinäkuussa kaivannaisteollisuuden kehitys tasaantui, mutta jalostusteollisuuden kehitys heikentyi ja tuotanto väheni selvästi monilla teollisuudenaloilla. Esim. metalliteollisuuden tuotanto supistui 10 %, koneenrakennuksen 12 % ja autoteollisuuden 26 % vuotta aiemmasta. Sotaan kytkeytyvillä toimialoilla tuotanto kuitenkin kasvoi edelleen ripeästi, esim. muiden kuljetusvälineiden kuin autojen tuotanto kasvoi heinäkuussa lähes 50 % vuotta aiemmasta.

Myös rakentaminen piristyi jälleen hieman heinäkuussa ja kasvua kertyi 3 % vuotta aiemmasta. Koko rakennustuotanto kasvoi siitä huolimatta, että asuntorakentaminen väheni edelleen jyrkästi tuotannon supistuessa 14 % vuotta aiemmasta.

Maataloustuotanto supistui hieman heinäkuussa. Sadonkorjuuta vaikeuttavat mm. ongelmat työvoiman ja polttoaineen saatavuudessa monilla Venäjän alueilla.

Venäjän tuotannon kasvu hidastui edelleen heinäkuussa

Lähteet: CEIC, BOFIT.

Investointien kasvu on hiipunut

Viime kuukausina etenkin investointien kasvu on hidastunut huomattavasti. Investoinnit kiinteään pääomaan kasvoivat huhti-kesäkuussa enää 1,5 % vuotta aiemmasta, kun tammi-maaliskuussa kasvua kertyi vielä lähes 9 %. Kokonaisinvestointien kasvun hiipumisesta huolimatta esim. muiden kuljetusvälineiden kuin autojen tuotantoon suunnatut investoinnit jopa kaksinkertaistuivat tammi-kesäkuussa vuotta aiempaan verrattuna.

Investointien kasvu on hiipunut kysyntänäkymien heikentymisen ja rahoituksen vaikeutumisen vuoksi. Suoraan valtion budjetista rahoitettujen investointien osuus väheni tänä vuonna selvästi ja oli 12 %. Yritykset rahoittivat entistä suuremman osan investoinneistaan voitoistaan tai pankkiluotoilla. Nämäkin rahoitusmahdollisuudet ovat heikentyneet tänä vuonna.

Rosstatin tilastoima venäläisten yritysten yhteenlaskettu ruplamääräinen tulos oli tammi-kesäkuussa 9 % pienempi kuin vuotta aiemmin. Tappiota tuotti kaikkiaan 30 % yrityksistä ja tappiollisten yritysten osuus on kasvanut lähes kaikilla toimialoilla. Hiilen tuotannossa jopa toimialan yritysten yhteenlaskettu tulos oli tappiollinen ja peräti kaksi kolmannesta toimialan yrityksistä oli tappiollisia.

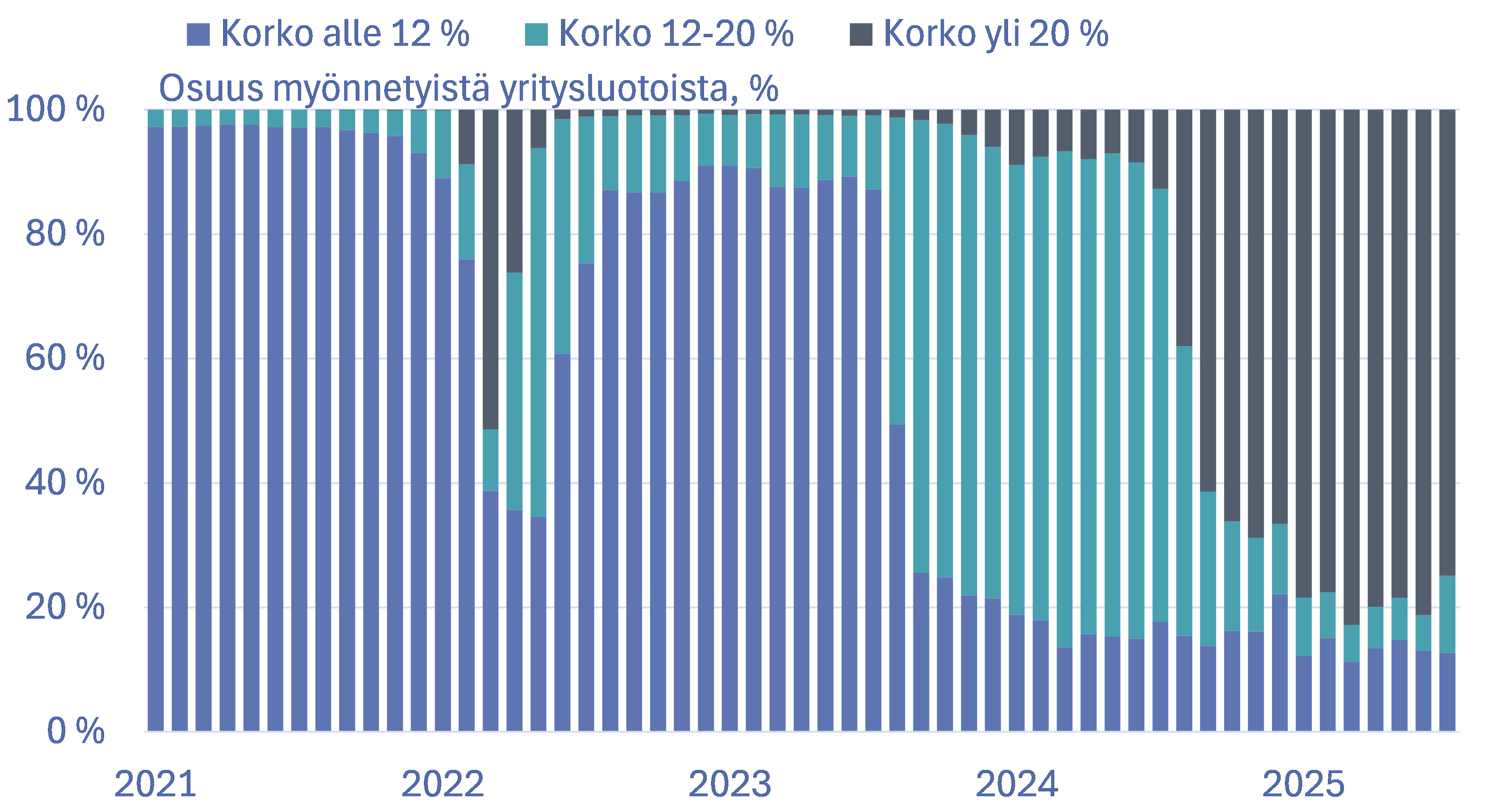

Luottojen korot ovat nousseet jyrkästi viime kuukausina korkean ohjauskoron välittyessä lainakorkoihin. Tänä vuonna myönnetyistä yritysluotoista jo valtaosassa korko on yli 20 %. Korkeista koroista huolimatta pankkiluottojen osuus investointien rahoituksessa on kasvanut edelleen tänä vuonna. Tämä viittaa siihen, että valtion tukitoimet ovat siirtyneet suorasta budjettirahoituksesta entistä enemmän luottojen tukemiseen. Keskuspankin tilastojen mukaan kesäkuussa noin 16 % lainakannasta koostui korkotuen piirissä olevista luotoista, pääosin korkotuetuista asuntoluotoista. Asuntoluottojen korkotukiohjelmaa on kuitenkin supistettu huomattavasti, mikä on heijastunut myös asuntorakentamiseen.

Yritysluottojen korot ovat nousseet Venäjällä jyrkästi

Lähteet: Venäjän keskuspankki, BOFIT.

Federaatiobudjetti edelleen huomattavasti alijäämäinen

Venäjän finanssiministeriön alustavien tietojen mukaan federaatiobudjetin tulot kasvoivat tammi-elokuussa 3 % vuotta aiemmasta. Öljy- ja kaasutulot supistuivat 20 %, mutta muut tulot kasvoivat 14 %. Yksittäinen suuri kertaluonteinen tuloerä elokuussa olivat Sberbankin ja VTB:n valtiolle viime vuodelta tulouttamat ennätyssuuret osingot, joista kilahti valtion kassaan noin 500 mrd. ruplaa. Finanssiministeri Siluanovin mukaan federaatiobudjettiin on tänä vuonna kertynyt tuloja myös valtion haltuun otettujen yritysten myynnistä noin 30 mrd. ruplaa ja vuoden loppuun mennessä summan odotetaan nousevan 100 mrd. ruplaan mm. Moskovan Domodedovon lentokentän myynnin jälkeen.

Vaikka muut kuin öljy- ja kaasutulot ovat kasvaneet ripeästi, ne ovat silti hieman jäljessä budjetoidusta. Kahdeksan ensimmäisen kuukauden tulot vastasivat noin 60 % koko vuodelle kaavailluista tuloista. Federaatiobudjetin menot kasvoivat tammi-elokuussa huomattavasti tuloja nopeammin, 21 % vuotta aiemmasta. Samalla federaatiobudjetin alijäämä oli 4 200 mrd. ruplaa (2 % BKT:stä).

Finanssiministeriö on parhaillaan valmistelemassa muutoksia tämän vuoden budjettiin sekä uutta, tulevan kolmivuotiskauden budjettikehikkoa. Tälle vuodelle budjetoitua alijäämää uumoillaan kasvatettavan jälleen uusissa suunnitelmissa. Tähän viittaa myös finanssiministeri Siluanovin hiljattain antama lausunto siitä, että valtion velanottoa aiotaan tänä vuonna kasvattaa aiemmin kaavaillusta. Siluanovin mukaan velkaa voidaan helposti ottaa vielä lisää, vaikka velanottoa rajoittaakin ulkomaisten investoijien puute ja korkeat lainakustannukset. Valtio joutuu maksamaan velastaan nyt 14 prosentin korkoa.

Venäjän keskuspankin korkopäätökseen kohdistuu paljon odotuksia

Venäjän keskuspankki on pitänyt ohjauskorkonsa pitkään erittäin korkeana hillitäkseen nopeasti laukkaavaa inflaatiota. Viime kuukausina korkea korko on alkanut vaikuttaa keskuspankin tavoitteen mukaisesti. Kysynnän kasvu ja samalla hintojen nousu ovat hidastuneet. Korkopolitiikalla on hillitty talouden epätasapainoja, mutta korkea korko on herättänyt Venäjällä etenkin viime aikoina myös paljon kritiikkiä niin poliitikkojen kuin liikepankkien ja yritysten johtajien keskuudessa, jotka ovat valittaneet sen ajavan talouden taantumaan. Keskuspankki alkoi laskea korkoa kesällä ja useimmat analyytikot odottavat keskuspankilta 1–2 prosenttiyksikön koronlaskua myös huomisessa rahapolitiikkakokouksessa.

Keskuspankki julkaisi syyskuun alussa ennusteensa sekä kolme vaihtoehtoista skenaariota seuraavan kolmen vuoden talouskehityksestä. Perusennusteessa BKT:n odotetaan kasvavan tänä vuonna 1–2 %, ensi vuonna 0,5–1,5 % ja 1,5–2,5 % vuonna 2027. Venäläisen öljyn keskihinnan odotetaan olevan tänä ja ensi vuonna 55 dollaria tynnyriltä ja nousevan 60 dollariin tynnyriltä vuonna 2027. Keskuspankin riskiskenaariossa öljyn hinta laskee 30–35 dollariin tynnyriltä ja samalla Venäjän BKT supistuu noin 2–3 % vuosina 2026–2027.