BOFIT Viikkokatsaus 20/2025

Kiinan keskuspankki kevensi rahapolitiikkaa ja kasvatti kohdennettujen lainaohjelmien kiintiöitä

Keskuspankki jatkoi maltillista rahapolitiikan keventämistä, jota oli ehditty odottaa jo viime vuoden lopulta lähtien. Myös puoluejohto oli ehtinyt moneen kertaan peräänkuuluttaa tarvetta rahapolitiikan keventämiselle. Keskuspankki kertoi yhdessä rahoitusmarkkinoiden valvontaviranomaisten kanssa uusista kevennystoimista viime viikolla (7.5.).

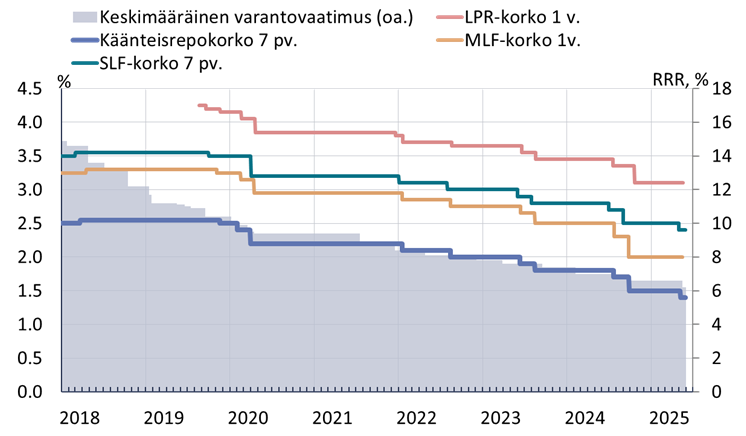

Keskuspankin avomarkkinaoperaatioissa käytettävää 7 päivän käänteisrepokorkoa laskettiin 0,1 prosenttiyksiköllä 1,4 prosenttiin. Keskuspankki on kertonut siirtyvänsä käyttämään kyseistä korkoa keskeisimpänä rahapolitiikkakorkona, jonka perusteella muut korot hinnoitellaan. Nyt ilmoitettu koronlasku huomioiden keskuspankki on laskenut käänteisrepokorkoa kevään 2020 jälkeen 0,8 prosenttiyksikköä. Niin ikään SLF-lainojen korkoa laskettiin 0,1 prosenttiyksiköllä. SLF-lainaohjelmassa (standing lending facility) keskuspankki tarjoa liikepankeille niiden tarvitseman määrän lyhytaikaista vakuudellista rahoitusta suhteellisen korkealla korolla. Pankkilainojen viitekorkona käytettävä LPR-korko julkaistaan kuukauden 20. päivä ja myös sen odotetaan laskevan koronlaskun myötä.

Liikepankkien varantovaatimusta lasketaan 0,5 prosenttiyksiköllä 15.5. alkaen. Tämä ei kuitenkaan koske pieniä pankkeja, joiden varantovaatimus on jo nyt alin mahdollinen 5 %. Autolaina- ja vuokrausyhtiöiden varantovaatimusta lasketaan 5 prosentista nollaan automyynnin tukemiseksi. Keskuspankin mukaan pankkisektorin keskimääräinen painotettu varantovaatimus laskee 6,6 prosentista 6,2 prosenttiin ja toimi lisää markkinalikviditeettiä noin 1 000 mrd. juanilla.

Lisäksi keskuspankki laajensi kohdennettuja lainaohjelmia. Uusi 500 mrd. juanin lainaohjelma perustettiin palveluiden kulutuksen ja vanhustenhoidon tukemiseen. Lisäksi olemassa olevia teknologisten innovaatioiden sekä maatalouden ja pienyritysten tukemiseen suunnattuja ohjelmia kasvatetaan 300 mrd. juanilla kumpaakin. Lainaohjelmissa keskuspankki tarjoaa liikepankeille edullista rahoitusta lainanantoon nimettyihin kohteisiin. Kohdennettuja lainaohjelmia on lisätty viime vuosina ja niitä on jo pitkälti toista kymmentä. Ohjelmien käyttö jää usein niille mitoitettuja kiintiöitä pienemmäksi. Esimerkiksi teknologisten innovaatioiden ohjelman kiintiö kasvoi nyt 800 mrd. juaniin, mutta keskuspankin viimeisimpien tietojen mukaan viime syyskuun lopussa ohjelmassa oli annettu lainoja 0,7 mrd. juanilla. Toisaalta maatalouteen ja pienyrityksille suunnatun ohjelman koko kasvoi 3 000 mrd. juaniin, koska maaliskuun lopussa siitä oli käytössä jo 2 400 mrd. juania. Yhteensä kohdennettujen lainaohjelmien tase on pienentynyt tänä vuonna. Keskuspankin tilastoissa se oli maaliskuun lopussa 5 900 mrd. juania (750 mrd. euroa), yli viidenneksen vähemmän kuin vuotta aiemmin.

Myös kohdennettujen lainaohjelmien korkoja laskettiin 0,25 prosenttiyksiköllä. Koronlasku koski myös maan politiikkapankeille suunnattua omaa lainaohjelmaa (pledged supplementary lending, PSL). Liikepankit sitoutuvat laskemaan myös sellaisten edullisten asuntolainojen korkoja 0,25 prosenttiyksiköllä, jotka otetaan ensiasunnon ostoon asuntojen säästörahaston (housing providend fund) puitteissa. Yli viiden vuoden lainojen korko laskee 2,6 prosenttiin ja tätä lyhyempien lainojen 2,1 prosenttiin. Toisen asunnon ostoon korkojen tulee olla vähintään 0,425 prosenttiyksikköä korkeampia. Markkinaehtoisilla asuntolainoilla, joiden ottaja ei säästänyt asuntojen säästörahastoon, on tyypillisesti tätä korkeammat korot.

Talouden tila puoltaa rahapolitiikan keventämistä. Kuluttajahintainflaatio on ollut lievästi negatiivinen jo kolmatta kuukautta. Huhtikuussa kuluttajahinnat laskivat 0,1 prosenttia. Myös tuottajahintojen suhteellisen nopea lasku jatkui (‑2,7 %). Viime viikonlopun väliaikaisen kauppasovun myötä juanin kurssi vahvistui, mikä oli keskuspankin näkökulmasta tervetullutta. Keskuspankki on kuluvana vuonna hillinnyt juanin heikkenemistä dollaria vastaan. Talouskasvun vauhdittamiseen toimet kuitenkaan tuskin tuovat suurta tukea. Rahapolitiikkatoimilla voidaan lisätä rahoituksen tarjontaa tai alentaa sen hintaa. Rahoituksen kysyntää kuitenkin rajoittaa tällä hetkellä lähinnä muut tekijät, kuten kasvanut epävarmuus ja asuntomarkkinoiden alamäki.

Keskuspankki on laskenut korkoja ja pankkien varantovaatimusta suhteellisen maltillisesti viime vuosina.

Lähteet: Kiinan keskuspankki, CEIC ja BOFIT.